Il mercato immobiliare residenziale della Città metropolitana di Genova, nell’ultimo quinquennio, ha mostrato i segnali di una ripresa in crescita del numero di compravendite concluse su base annua, con l’eccezione del 2020, anno del Covid. Sono oltre 13 mila (13.060) quelle registrate nel 2024.

È quanto emerge dal focus di Scenari Immobiliari e Abitare Co. presentato al terzo Osservatorio sull’abitare.

Tale incremento del mercato, secondo gli analisti, è stato accompagnato, negli ultimi anni, da una modesta crescita delle quotazioni immobiliari su tutto il territorio cittadino.

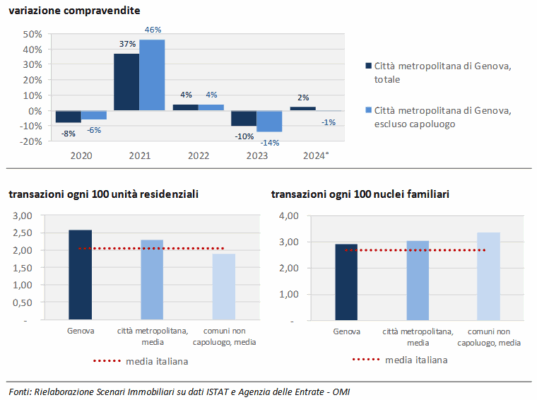

Il numero di transazioni nel 2024 nell’intera città metropolitana ha raggiunto quota 13.060 unità, con una crescita rispetto allo stesso periodo dell’anno precedente di 2,1 punti percentuali.

Nelle realtà esterne al capoluogo si è osservato un andamento opposto a quanto rilevato in tutta la città metropolitana, con una contrazione dello 0,6% su base annua.

Su scala metropolitana l’intensità delle compravendite in relazione allo stock esistente ha superato il valore della media nazionale, con 2,34 transazioni ogni cento unità immobiliari presenti sul territorio.

Nelle realtà urbane esterne al capoluogo, che hanno concentrato circa il 33% del mercato dell’intera città metropolitana, l’intensità è apparsa sensibilmente inferiore, con 1,87 compravendite ogni 100 unità immobiliari esistenti.

Genova

Il mercato delle abitazioni nel comune di Genova nel corso degli ultimi cinque anni ha contato un numero di compravendite e un ammontare del fatturato complessivamente superiori alla media dell’ultimo decennio. Fra il 2008 e metà del decennio successivo il comune di Genova si è caratterizzato per un andamento negativo delle quotazioni immobiliari, con effetti tuttora visibili in alcuni ambiti urbani.

A partire dal 2016 le zone centrali hanno mostrato i primi incrementi di canoni di locazione e prezzi di vendita, che negli ultimi dodici mesi sono rimasti dell’1,2% inferiori rispetto a quanto rilevato nel 2008.

Le quotazioni immobiliari delle zone semicentrali hanno mostrato i primi incrementi di valore a partire dall’anno successivo, con prezzi medi cresciuti di 5,2 punti percentuali nell’ultimo anno.

L’andamento delle quotazioni immobiliari nelle aree periferiche ha iniziato a mostrare segnali di ripresa nel corso del 2024, con prezzi saliti del 3,6 per cento e canoni aumentati del 6,3%. Le stime per l’anno in corso indicano un incremento degli scambi a quota 8.620 abitazioni, a fronte di un incremento dell’offerta presente sul mercato di circa il 2,1 per cento, arrivando ad un valore dell’assorbimento intorno all’89%.

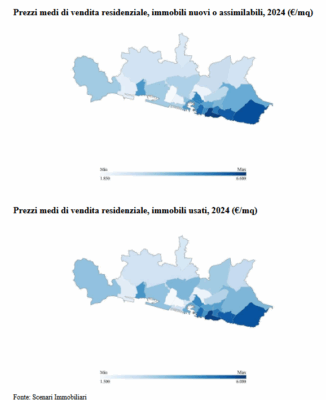

I prezzi medi di vendita rilevati a Genova nel 2024 sono pari a 4.200 euro al metro quadrato nelle zone centrali, 4.050 euro al metro quadrato nelle zone semicentrali e 2.280 euro al metro quadrato nelle zone periferiche.

I canoni medi raggiungono 170 euro metro quadrato anno nelle zone centrali, 155 euro metro quadrato anno nel semicentro e 85 euro metro quadrato anno nella periferia cittadina.

Le previsioni per il 2025 restituiscono variazioni dei prezzi medi che si attesteranno per le zone centrali a circa 4.400 euro al metro quadrato, per le zone semicentrali a 4.150 euro al metro quadrato e per le zone periferiche a 2.300 euro al metro quadrato. Per quanto riguarda le previsioni per i canoni medi di locazione, i valori nelle zone centrali toccheranno 175 euro metro quadrato anno, 160 euro metro quadrato anno nel semicentro e 90 euro metro quadrato anno in periferia.

Per quanto riguarda i quartieri con maggiore crescita dei prezzi, la variazione su un anno ha la Foce al primo posto (+9,1%) seguita da Sturla-Quarto dei Mille (+8,7%). La variazione su 5 anni (2020–2025): San Martino (+39%), Sturla-Quarto dei Mille (+30,2%). Variazione su 10 anni (2015–2025): Sturla-Quarto dei Mille (+43,6%), S. Francesco Albaro (+30,7%).

L’osservatorio traccia anche una classifica dei quartieri considerati attrattivi. Nel centro: Foce, Lanterna-San Benigno, S. Fruttuoso; nel semicentro: Nervi, Sturla, Valle Sturla; in periferia: Cornigliano, Rivarolo, Sestri Ponente

La situazione in Italia

In Italia la casa continua a vivere un successo senza fine, confermandosi il segmento di punta del mercato immobiliare: il fatturato del comparto residenziale è cresciuto del 49% in dieci anni, fino a toccare 123,7 miliardi di euro nel 2024, con una variazione positiva del 5,7% negli ultimi dodici mesi e una previsione di incremento a fine 2025 superiore all’8%.

Nel 2024 si sono raggiunte le 720 mila abitazioni compravendute (di cui cinquantacinquemila nuove costruzioni), circa dieci mila unità in più del 2023, pari a una crescita di 1,4 punti percentuali: tra le zone del Paese è il Sud a registrare l’incremento più elevato, pari al 2,6%, grazie al buon risultato nell’ultimo trimestre dell’anno.

Per il 2025 si stima un aumento significativo del numero di transazioni nazionali: più 7% circa e 770 mila compravendite complessive (sessantamila nuove). Dopo un 2024 caratterizzato da un incremento dei prezzi (più 2,2% rispetto al 2023) si stima che nel corso del 2025 i valori di mercato possano aumentare fino al cinque a causa della ridotta disponibilità di offerte abitative esistenti rispondenti alle reali necessità della domanda, soprattutto nei mercati a maggiore tensione abitativa dei capoluoghi e dei loro hinterland. Anche per quanto riguarda i prezzi dei prodotti immobiliari nuovi, a causa della scarsità o della quasi assenza di nuova offerta abitativa, si assisterà a un incremento delle loro dinamiche di crescita, dal 5,8% del 2024 al 6,5% del 2025.

{kind=link}