In occasione del 30esimo Forum di Scenari Immobiliari, in programma oggi e domani a Santa Margherita Ligure, è stato presentato un focus sul mercato immobiliare della Liguria.

Lo studio curato da Scenari Immobiliari, fotografa una contrazione degli scambi di case del 4,5% nel corso del 2022, decremento comunque inferiore alla media nazionale. Viceversa, i prezzi evidenziano un incremento del +4% su base annua, dopo anni di stabilità.

Le compravendite di immobili residenziali nel mercato ligure, a fine anno, sono stimate in 27.500 unità, corrispondenti al 4% del totale nazionale, quantificabile in 710 mila transazioni.

Il mercato della locazione turistica nella regione è stato alimentato dal desiderio di vacanza dopo tanta attesa. In tal senso i canoni turistici, rispetto all’estate del 2021 hanno fatto registrate un incremento per le località più appetibili del +4% a luglio e del 4,3% ad agosto, contro una media italiana per le località turistiche dell’1,5 per cento a luglio e dell’1,8% ad agosto, con punte per le Cinque terre paria a 5,2 e 5,8%.

I prezzi di acquisto delle seconde case al mare si stanno muovendo nelle diverse provincie in linea con il rispettivo comparto residenziale, con aspettative a dicembre 2022 di un incremento del 4%. Il mercato nelle località di mare è florido, la richiesta elevata, non solo per le zone di grande prestigio, ma anche per quelle meno blasonate.

Genova rappresenta il principale mercato residenziale della regione. Le compravendite registrate nel 2021 coprono il 32% del totale dell’intero territorio ligure e il 73% dei capoluoghi e simil peso ha il fatturato per qualità complessiva del patrimonio genovese da un lato e presenza di località di rilievo dall’altro, ovvero nei territori marini. I principali indicatori di mercato riferiti al peso della città sono cresciuti negli ultimi otto mesi, con gli scambi previsti in aumento di sei punti percentuali per la fine del 2022.

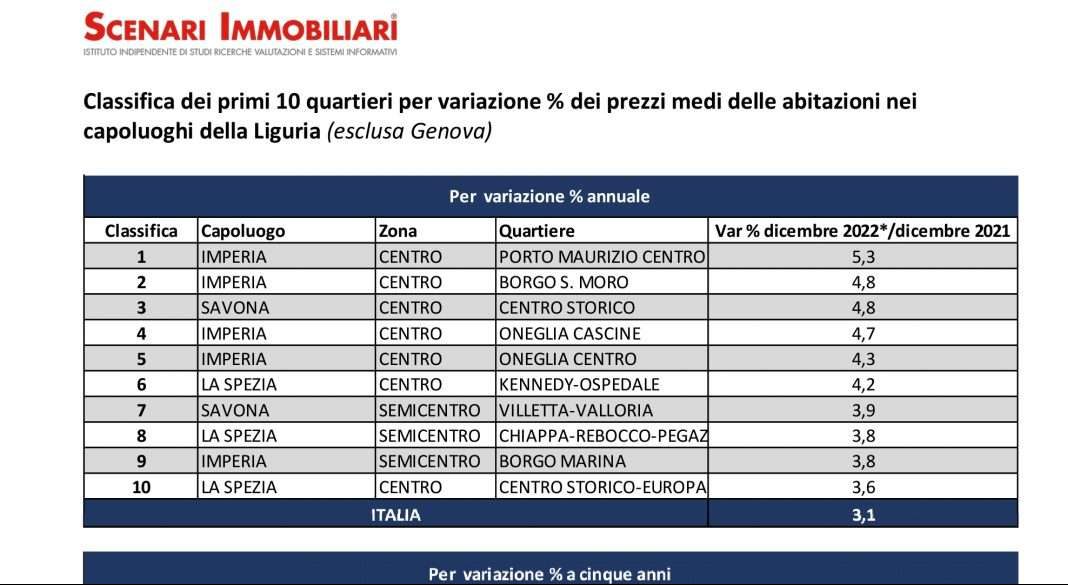

La Spezia con una previsione di circa 1.900 transazioni si conferma al secondo posto per dinamicità. Imperia e Savona realizzano circa il 3% delle compravendite residenziali della regione e poco meno del 7% di quelle dei capoluoghi.

Dal lato delle quotazioni le difficoltà della tenuta del valore del prodotto residenziale sono state evidenti per lungo tempo. Solo l’offerta genovese è stata interessata da un incremento dei prezzi dopo il 2016, mentre gli altri territori hanno proseguito nella diminuzione dei valori che li ha portati a fine 2021 a essere ancora inferiori di oltre il 30%.

Il mercato degli investimenti in Italia si concentra in Lombardia e nel Lazio. Tolto il peso di queste Regioni, che concentrano oltre il settanta per cento del totale, la media matematica del rimanente porterebbe il contributo di ogni regione all’1,5 per cento. Con questa lettura il peso delle allocazioni in Liguria, corrispondete al 3% del totale è da considerarsi una discreta performance.

Gli interventi di rigenerazione in corso o in fase di cantierizzazione che andranno a interessare il capoluogo regionale e la quasi totalità del suo litorale, costituiranno nel futuro e per lungo un forte elemento attrattore che spigherà l’indicatore verso l’alto.