In Italia negli ultimi 25 anni, il mercato del private capital è cresciuto in modo significativo, evolvendosi e adattandosi alle esigenze delle imprese, che si trovano ad affrontare un contesto in continuo cambiamento. In questo scenario, le finanziarie regionali hanno investito in operazioni di private capital 1,5 miliardi di euro, realizzando oltre 2.000 operazioni. È quanto risulta dalla ricerca effettuata da Aifi (Associazione italiana del private equity, venture capital e private debt), in collaborazione con Sici (Sviluppo Imprese Centro Italia) “Finanziarie regionali e private capital: l’impatto sul territorio”, un’analisi sul ruolo delle finanziarie regionali e del loro impatto nelle economie locali” presentata giorni fa a Firenze

Le Finanziarie Regionali sono società pubbliche (o a partecipazione pubblica) che agiscono come braccio finanziario delle Regioni per sostenere lo sviluppo economico locale, fungendo da ponte tra istituzioni, imprese (soprattutto pmi) e mercati, offrendo credito agevolato, capitali di rischio (venture capital/debt) e gestendo bandi e fondi per innovazione, crescita, creazione di lavoro e rilancio produttivo, contribuendo a creare opportunità concrete sul territorio. Le finanziarie regionali sono un elemento chiave per il sistema delle imprese italiane, con una forte integrazione nel network di Aifi per promuovere gli investimenti alternativi e lo sviluppo territoriale. Nate principalmente tra la fine degli anni Sessanta e l’inizio degli anni Settanta, le finanziarie regionali hanno ricoperto un ruolo sempre più importante, soprattutto negli ultimi venti anni, rappresentando per le Regioni uno dei principali strumenti di politica economica per supportare le imprese, soprattutto di piccole e medie dimensioni, nei propri percorsi di crescita e consolidamento. Questi soggetti hanno da sempre costituito una parte importante anche della compagine associativa di Aifi, operando inizialmente nei segmenti del private equity e venture capital, per poi dedicarsi anche al più recente comparto del private debt. Oggi Aifi associa dieci finanziarie regionali, distribuite su tutto il territorio nazionale, che operano in vari ambiti, tra cui il private capital che Aifi rappresenta, con strumenti e caratteristiche diverse, per meglio adattarsi alle esigenze delle imprese e del contesto di riferimento.

In Liguria la fianziaria regionale è Ligurcapital (associata ad Aifi) , nata nel 1989 con capitale misto pubblico/privato, allo scopo di assumere partecipazioni al capitale di rischio di aziende localizzate sul territorio della Regione Liguria, attraverso l’utilizzo di Fondi propri e Fondi Europei affidati dalla Regione Liguria. Oggi Ligurcapital è una società a controllo pubblico partecipata per il 98,699% da Filse spa (finanziaria della Regione Liguria) e per la restante parte dalla Camera di Commercio di Genova e dalla Camera di Commercio Riviere di Liguria Imperia La Spezia Savona. Gli interventi di Ligurcapital hanno lo scopo di promuovere la nascita, la crescita ed il rafforzamento delle imprese operanti sul territorio ligure. Dalla sua fondazione Ligurcapital ha realizzato oltre 300 interventi generando oltre 100 milioni di investimenti sul territorio ligure. Negli ultimi dieci anni Ligurcapital ha gestito risorse provenienti da programmi europei e da programmi regionali per circa 38 milioni di euro realizzando oltre 230 interventi finanziari a supporto di startup e di piccole e medie imprese. Oltre 22 milioni di euro sono stati dedicati ad interventi di venture capital a favore di startup: di questi 15,9 milioni di euro sono stati utilizzati per sottoscrivere quote di capitale di minoranza delle imprese (equity) consentendo di attrarre ulteriori 30 milioni di euro di capitali investiti da parte di soggetti privati. Oltre 15,6 milioni di euro sono stati investiti in strumenti di debito (prevalentemente titoli di debito) con lo scopo di avvicinare le piccole e medie imprese a canali di finanziamento alternativi al credito bancario per supportarne i programmi di crescita e di consolidamento.

Data l’importanza delle finanziarie regionali, Aifi ha deciso di realizzare l’analisi presentata nei giorni scorsi dedicata al loro ruolo, per comprendere il loro peso nel mercato del private capital e soprattutto il loro impatto sull’economia reale. Guardando ai dati degli ultimi 25 anni, Aifi sottolinea che il mercato italiano del private capital è cresciuto in modo significativo, evolvendosi e adattandosi alle esigenze delle imprese, che si trovano ad affrontare un contesto in continuo cambiamento. In questo scenario, le finanziarie regionali hanno investito in operazioni di private capital 1,5 miliardi di euro, realizzando oltre 2.000 operazioni. Ai più tradizionali interventi di private equity e venture capital, che avevano caratterizzato i primi anni di attività, da una decina di anni si sono aggiunte anche le operazioni di private debt, segmento nato per favorire l’accesso al mercato del debito da parte delle pmi non quotate, attraverso l’emissione dei cosiddetti minibond. Oltre 500 milioni sono stati investiti nei soli ultimi cinque anni, a testimonianza di come il ruolo delle finanziarie regionale sia sempre più importante. Il 2024, in particolare, è stato l’anno record per questa attività, con quasi 200 milioni investiti complessivamente nel private capital.

Focalizzandosi sul mercato del private equity e venture capital, dall’analisi emerge che nei 25 anni monitorati sono state 19 le finanziarie regionali che hanno realizzato interventi in questo comparto, investendo 1,1 miliardi di euro, in un trend che ha visto un andamento altalenante, con una contrazione negli anni 2013-2019, per poi tornare a crescere negli ultimi anni e stabilizzarsi intorno ai 50 milioni l’anno. Le società oggetto di investimento nell’intero periodo sono state 850, un numero significativo che testimonia il supporto delle finanziarie al tessuto industriale.

La parte più consistente degli interventi ha riguardato il segmento dell’expansion, che ha attratto il 46% del numero di investimenti e il 60% dell’ammontare investito. Si tratta di operazioni di minoranza volti a supportare i percorsi di sviluppo delle imprese, quindi fondamentali per le tante piccole e medie imprese, spesso a conduzione familiare, che vogliono crescere e internazionalizzarsi. Purtroppo, in generale nel contesto italiano, queste operazioni, più difficili da realizzare rispetto alle acquisizioni di maggioranza, sono ormai diventate rare e pochi operatori privati si dedicano a tale attività, rendendo ancora più preziosa l’attività delle finanziarie. Le operazioni rivolte alle imprese nelle prime fasi di vita, seed e startup, hanno invece attratto il 45% del numero di investimenti, subito dietro all’expansion, ma ovviamente con un peso minore in termini di ammontare (23%), dato che si tratta di operazioni più piccole, mediamente di circa 500 mila euro ciascuna.

Passando al private debt, complessivamente negli ormai oltre dieci anni di vita di questo segmento, le otto finanziarie regionali mappate nell’analisi hanno investito quasi 400 milioni di euro, distribuite su 138 società. Il 2024 è stato l’anno migliore di sempre, dopo il rallentamento del 2023, con 130 milioni di euro investiti in 25 società.

Quasi tutti gli interventi di debito monitorati (95%) hanno come obiettivo la crescita della società, principalmente interna (76% dei casi), quindi per acquisire nuovi impianti e macchinari o sviluppare nuove linee di prodotto. In un ulteriore 15% dei casi, alla crescita interna si affianca anche quella esterna, con il supporto dell’operatore nel realizzare processi di acquisizione di altre imprese, a volte anche internazionali.

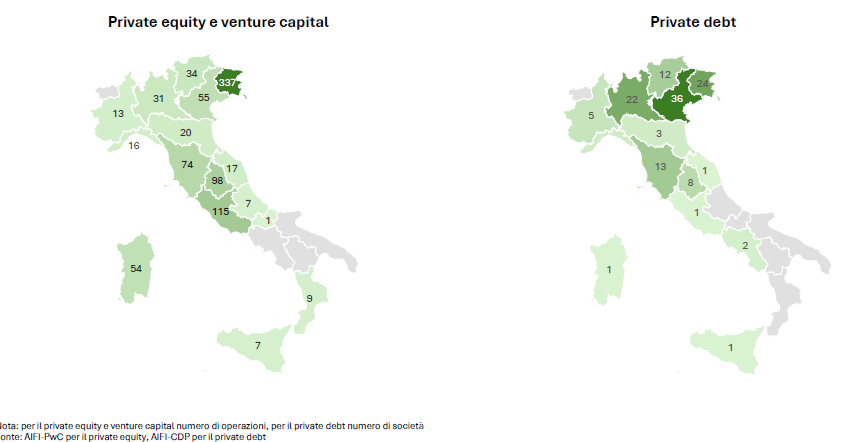

La distribuzione regionale degli investimenti mostra grande eterogeneità, con un particolare focus su nord e centro Italia. Guardando al segmento del private equity e venture capital, la regione in cui negli ultimi 25 anni è stato realizzato il maggior numero di operazioni è il Friuli-Venezia Giulia, con un peso del 38% sul totale, seguito da Lazio e Umbria, rispettivamente con il 13% e 11%, tutte regioni caratterizzate da finanziarie da sempre molto attive negli strumenti di finanza alternativa. Per quanto riguarda, invece, il comparto del private debt, la regione che ha attratto più investimenti è stata il Veneto, 27% del totale, seguito da Friuli-Venezia Giulia (18%) e Lombardia (17%).

In Liguria nel periodo 2000-2024 le operazioni di private equity e venture capital realizzate da Ligurcapital sono state 16.

Se guardiamo alla distribuzione degli investimenti per settore di attività, nell’analisi di Aifi notiamo a livello italiano innanzitutto una grande eterogeneità, con settori sia innovativi, sia tradizionali. Gli investimenti di private equity e private debt delle finanziarie regionali, destinati ad aziende più mature, si concentrano principalmente nel comparto dei beni e servizi industriali, tipico dell’industria italiana, settore spesso frammentato dove operano molte piccole e medie imprese che hanno bisogno di crescere e internazionalizzarsi. Questo comparto ha attratto complessivamente oltre un terzo delle operazioni di private equity e private debt realizzate dalle finanziarie regionali. Nel venture capital, invece, l’ict si è classificato al primo posto, con oltre il 30% degli investimenti, in linea con i dati complessivi del mercato italiano, che ha visto negli ultimi anni una grande crescita degli interventi in startup operanti in comparti quali software, hardware, piattaforme e altri servizi tecnologici.

A livello dimensionale, la maggior parte degli investimenti di private capital monitorati si rivolge a piccole e medie imprese, spesso a conduzione familiare: escludendo il venture capital, per sua natura rivolto ad imprese di piccole dimensioni, il 90% delle operazioni di private equity ha riguardato pmi, con una particolare concentrazione nella fascia di fatturato tra 2 e 10 milioni, dove è presente un terzo delle operazioni totali. Anche nel private debt prevalgono gli investimenti in pmi (66% del totale), ma in questo comparto, in generale nel mercato italiano, si osservano imprese mediamente più grandi rispetto al private equity: la fascia con più società è quella con fatturato 10-30 milioni (33%) e un ulteriore 32% degli investimenti ha riguardato medie imprese, con fatturato 30-100 milioni.

Una parte dell’analisi è dedicata a comprendere l’andamento dei principali indicatori economico-finanziari delle imprese a seguito dell’investimento da parte di un operatore. Il supporto del private capital, infatti, non si esaurisce nella fornitura di capitale, ma ulteriori vantaggi derivano dalladisponibilità di know-how manageriale che l’investitore mette a disposizione per il raggiungimento degli obiettivi di sviluppo.

Nel dettaglio, per ciascuna asset class è stato confrontato il valore di dipendenti e fatturato nell’anno prima dell’investimento con quello dopo tre anni di permanenza all’interno del portafoglio, al fine di comprendere l’impatto dell’attività delle finanziarie regionali sull’economia reale. Partendo dal venture capital, il numero di addetti passa da 2 a 7, più che triplicando. Al momento dell’entry queste società avevano ricavi complessivi pari a circa 130 mila euro, per poi raggiungere dopo tre anni mezzo milione (+322%).

Nel private equity, le società analizzate hanno visto il proprio numero di dipendenti aumentare del 38%, passando da 60 a 82, così come il fatturato è cresciuto del 49%, 19 a 28 milioni, segno che grazie all’investimento le imprese possono crescere e diventare più competitive.

Un discorso simile vale anche per il private debt: le imprese supportate dalle finanziarie regionali con questo strumento hanno visto i proprio dipendenti crescere da 72 a 81 (+13%), mentre il fatturato è aumentato del 43%, passando da 23 a 33 milioni.

Questi dati testimoniano l’efficacia dell’attività di private capital realizzata dalle finanziarie regionali: le operazioni realizzate supportano i percorsi di crescita, interna o esterna, delle imprese, aiutandole anche nei processi di internazionalizzazione; consentono alle aziende a diventare più trasparenti e sostenibili, ma anche più innovative, in termini soprattutto di deposito di brevetti. Da ultimo non va dimenticato il ruolo nel ricambio generazionale e nella managerializzazione delle imprese, fondamentali per le tante piccole e medie imprese a conduzione familiare che caratterizzano il nostro tessuto industriale.

«I dati della ricerca – dichiara Anna Gervasoni, direttore generale di Aifi – dimostrano in modo chiaro come le finanziarie regionali rappresentino uno strumento fondamentale di politica economica a supporto del tessuto imprenditoriale, in particolare delle piccole e medie imprese. Il private capital, nelle sue diverse forme, non fornisce solo risorse finanziarie, ma accompagna le aziende nei percorsi di crescita, managerializzazione e innovazione, generando un impatto concreto sull’occupazione e sulla competitività dei territori. In questo contesto, l’esperienza della Toscana conferma quanto il ruolo delle finanziarie regionali sia strategico per valorizzare le eccellenze locali e sostenere lo sviluppo dell’economia reale».

«La ricerca di Aifi – afferma Vittorio Gabbanini, presidente di Sici – conferma che finanziarie regionali e operatori come Sici svolgono un ruolo cruciale: mantengono il focus sullo sviluppo e radicamento delle pmi in un mercato sempre più orientato verso buyout e imprese di maggiori dimensioni. È importante sottolineare che il private capital non è speculazione finanziaria: è capitale paziente, competente, che costruisce valore nel tempo – industriale, manageriale, organizzativo – con effetti evidenti su fatturati, internazionalizzazione e occupazione qualificata. Ritengo necessario potenziare questo strumento strategico di politica economica per sostenere lo sviluppo delle pmi e dei territori».

Per i dati completi del rapporto vedi Finanziarie regionali