")

")

Nel mercato dei mutui, dopo oltre due anni, lo scorso mese i finanziamenti a tasso variabile sono tornati a essere più convenienti di quelli a tasso fisso. Con leggero anticipo rispetto alle previsioni si torna a un riequilibrio delle due tipologie di tasso, situazione che è sempre stata “la regola” per il mercato dei mutui. Secondo i dati dell’Osservatorio di MutuiOnline.it, a seguito dell’ultimo taglio dei tassi operato dalla Bce il 5 giugno il Tan medio dei mutui a tasso variabile è sceso dal valore del 2,83% registrato a maggio al 2,62% attuale, con le migliori offerte che dal 2,40% sono passate al 2,26%. Piccolo rialzo, invece, per i finanziamenti a tasso fisso, con il Tan medio che dal 2,99% del mese scorso si attesta ora al 3,03%, mentre le soluzioni più convenienti passano dal 2,43% al 2,49%.

Alessio Santarelli, amministratore delegato di MutuiOnline.it, commenta: “Rispetto a maggio, oggi tra le due tipologie di finanziamento la forbice si è aperta, con variabile che si attesta in media 41 punti base al di sotto del valore del fisso. Se prima dell’ultimo taglio operato da Francoforte la rata mensile media di un mutuo ventennale da 160.000 € a tasso variabile risultava 13 € più leggera rispetto al tasso fisso (874 € contro 887 €), oggi il risparmio è salito a 33 € al mese (857 € per il variabile contro 890 € per il fisso) e a oltre 7.800 € sull’intera durata del finanziamento. Il tasso indicizzato, dunque, offre attualmente condizioni più vantaggiose e può essere un’opzione interessante per i consumatori più propensi al rischio, anche alla luce di possibili ulteriori ribassi nei prossimi mesi. Tuttavia, il tasso fisso rimane su livelli storicamente più che accettabili e rappresenta la scelta migliore per chi desidera bloccare la rata a un tasso di interesse conveniente. In ogni caso, l’opzione della surroga, ovvero del trasferimento a costo zero del finanziamento da una banca a un’altra per approfittare delle condizioni più favorevoli offerte dal secondo istituto, rimane sempre a disposizione dei consumatori”.

I mutui in Liguria nel II trimestre

In Liguria nel secondo trimestre del 2025 domina ancora il tasso fisso, anche se crescono le richieste per il variabile. Importo medio richiesto in aumento, stabile la durata dei finanziamenti, in calo l’età media dei richiedenti.

Se il tasso variabile risulta oggi più conveniente, secondo i dati dell’Osservatorio di MutuiOnline.it la stragrande maggioranza dei consumatori in Liguria continua a preferire la sicurezza del tasso fisso, che assorbe il 98,3% del totale delle richieste nel secondo trimestre dell’anno, dato in leggera flessione rispetto al trimestre precedente quando era al 99,6% del mix. L’ultimo taglio da parte della Bce, tuttavia, non ha ancora avuto effetti visibili sui dati relativi al tipo di tasso scelto, che risentiranno della decisione di Francoforte a partire dai prossimi mesi. Per quanto riguarda il tasso variabile, complice il deciso calo del Tan medio rispetto a inizio anno le richieste per questa tipologia di finanziamento nella regione sono aumentate, passando dallo 0,3% del totale nello scorso trimestre all’1,4% di quello in corso.

Per quanto riguarda le finalità di finanziamento, in Liguria nel secondo trimestre del 2025 oltre la metà delle richieste (65,6% del totale) sono dirette verso l’acquisto della prima casa, mentre la surroga assorbe il 22,2% del mix delle domande. Seguono più staccate tra le finalità di finanziamento l’acquisto della seconda casa, al 10,4% del totale, il consolidamento (1,3%) e la ristrutturazione (0,6%).

In leggero aumento l’importo medio richiesto nella regione rispetto al primo trimestre dell’anno, con il dato che dai 125.500 € sale a 127.200 € nel secondo, mentre il valore medio degli immobili scende dai 197.600 € dei primi 3 mesi dell’anno ai 190.700 € attuali.

Rimane poi stabile la durata dei finanziamenti richiesti in Liguria, che si attesta sui 24 anni e 6 mesi in media, mentre l’età dei richiedenti scende, passando dai 40 anni e 2 mesi del periodo gennaio-marzo 2025 ai 39 anni e 6 mesi in media del secondo trimestre dell’anno.

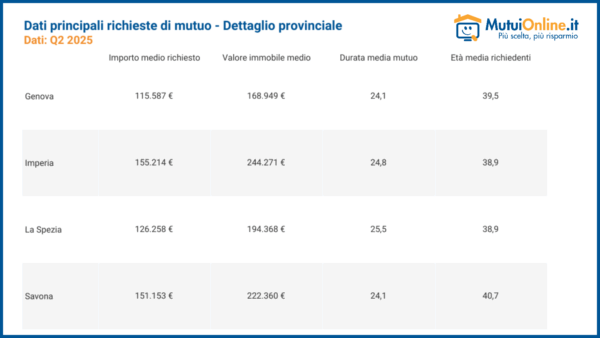

Nel secondo trimestre del 2025 Imperia è la provincia dove gli immobili sono più cari di tutta la Liguria (oltre 244.200 € in media) e dove l’importo medio richiesto da chi vuole accendere un mutuo è maggiore (155.214 €). La provincia dove si chiede meno capitale alla banca (115.587 € in media) e dove il valore medio degli immobili più basso della regione (168.949 €) è invece quella di Genova, che divide il primo posto per quanto riguarda i mutui dalla durata minore della regione con la provincia di Savona (24 anni e 2 mesi in media per entrambe). A La Spezia si registrano invece i mutui più lunghi della Liguria (25 anni e 6 mesi in media) e nella medesima provincia l’età media dei richiedenti è la più bassa con un dato di 38 anni e 11 mesi, uguale a quello di Imperia. A Savona, infine, i richiedenti con l’età media maggiore della regione, ovvero 40 anni e 8 mesi.

{kind=link}