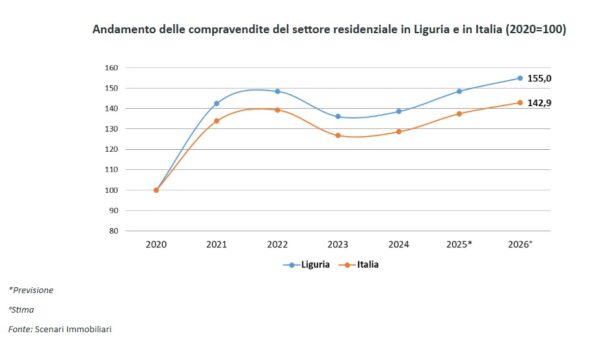

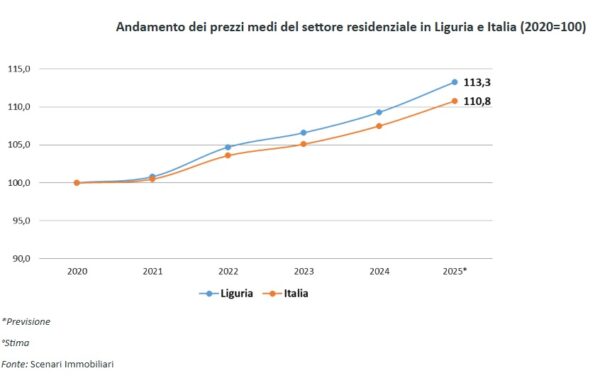

Il mercato immobiliare della Liguria, si avvia a chiudere l’anno in corso con un aumento degli scambi di case del 7%, con un incremento maggiore rispetto alla media nazionale (pari al 6,9%). Mentre i prezzi evidenziano un forte incremento, crescendo del 3,7% su base annua, dando continuità all’andamento positivo che aveva avuto inizio nel periodo post pandemico.

Ciò porta a stimare un numero di compravendite di immobili residenziali nel mercato ligure, a chiusura del 2025, pari a circa 30.000 unità, che coprono a livello nazionale quasi il 4% del totale, quantificabile in 770mila transazioni.

È quanto emerge dal focus sul mercato immobiliare della Liguria a cura di Scenari Immobiliari, presentato in occasione del 33esimo Forum di previsioni, in programma oggi e domani a Rapallo.

Le compravendite di seconde case, per investimento e per uso familiare, continuano a rappresentare un mercato interessante e dinamico, soprattutto per italiani, svizzeri e francesi nonostante la carenza di offerta. E se prima era privilegiata la soluzione centrale con servizi in città, dalla pandemia in poi le persone hanno cominciato a richiedere immobili indipendenti o semindipendenti con piscina, giardino o terrazzo anche nelle prime colline, in mezzo alla natura.

Parallelamente il mercato delle locazioni brevi a Genova e in Liguria è in crescita e rappresenta una risorsa per molti proprietari e per il sistema turistico ligure. Oggi sono 34,2 mila gli appartamenti destinati agli affitti brevi in Liguria per un totale di posti letto che sfiora i 100 mila a fronte di un’offerta alberghiera ed extra alberghiera di 155 mila posti.

Genova continua a rappresentare il principale mercato residenziale della regione. Le più di 8.600 compravendite stimate per il 2025 coprono quasi il 30% del totale (33,5% nel 2024) e più del 70% dei capoluoghi e simil peso ha il fatturato per qualità complessiva del patrimonio genovese da un lato e presenza di località di rilievo dall’altro, ovvero nei territori Costieri.

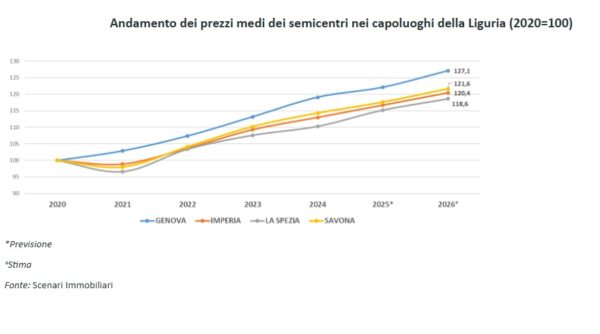

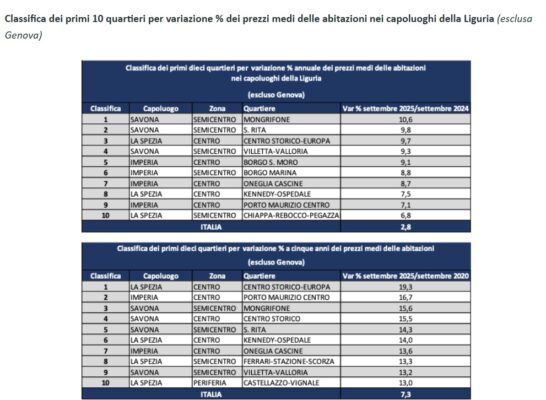

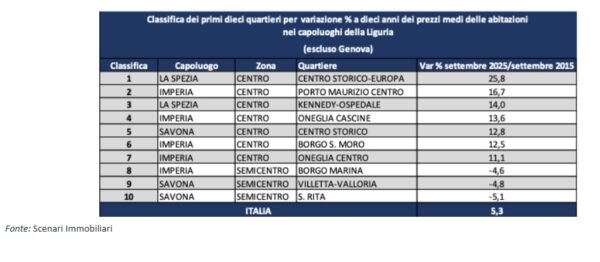

I principali indicatori di mercato, ad eccezione del tasso di assorbimento, riferiti al peso della città sono cresciuti negli ultimi otto mesi. La Spezia, con una previsione di circa 1.750 transazioni, si conferma al secondo posto per dinamicità, mentre Imperia e Savona realizzano il 5,2% delle compravendite residenziali della regione e circa il tredici per cento di quelle dei capoluoghi.

Dal lato delle quotazioni le difficoltà della tenuta del valore del prodotto residenziale sono state evidenti per lungo tempo, anche prima della crisi pandemica del 2020. Solo l’offerta genovese è stata interessata da un incremento dei prezzi già a partire dal 2021, mentre gli altri territori hanno proseguito nella diminuzione dei valori che li ha portati, a fine 2022 e nell’anno successivo, a essere in ripresa, e si prevede che questo andamento crescente possa proseguire nel 2025 e nell’anno successivo.

Il mercato degli investimenti in Italia si concentra in Lombardia e nel Lazio. Tolto il peso di queste regioni, che concentrano circa il 70 per cento del totale, la media matematica del rimanente porterebbe il contributo di ogni regione all’ 1,65 per cento. Con questa lettura il peso delle allocazioni in Liguria, corrispondente a poco più dell’uno per cento del totale, è da considerarsi una performance insufficiente rispetto potenzialità del mercato.

L’area metropolitana di Genova

Il processo di rigenerazione urbana del litorale di Genova, intrapreso a partire dai fondi stanziati dal Pnrr, grazie alla contestuale ricollocazione di alcune delle funzioni portuali porterà nei prossimi anni, in funzione di ricadute dirette e indirette, a una valorizzazione economica complessiva dell’intero patrimonio immobiliare cittadino superiore ai dieci punti percentuali, con una crescita del quindici per cento del valore medio delle abitazioni. La piena attuazione delle previsioni di rigenerazione urbana nel corso dei prossimi tre lustri consentirà di incrementare il valore della città di più del 45 per cento e avrà come ricadute sociali ed economiche la possibilità di ospitare più di 900 nuovi residenti e fornire lavoro a più di 4.500 addetti.

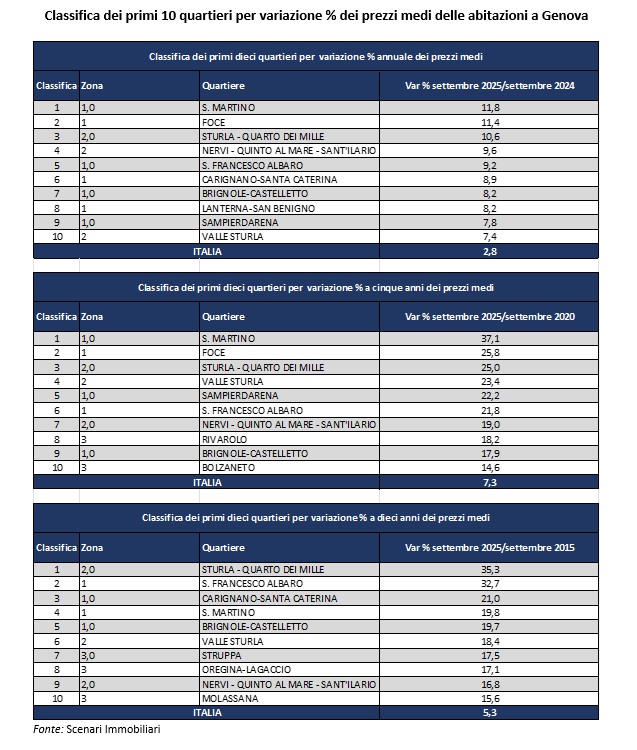

Il mercato immobiliare residenziale della Città metropolitana di Genova, nell’ultimo quinquennio, è stato interessato da una ripresa della crescita del numero di compravendite concluse su base annua, ad esclusione del 2020. Tale incremento del mercato è stato accompagnato, negli ultimi anni, da una modesta crescita delle quotazioni immobiliari su tutto il territorio cittadino.

Il numero di transazioni nel 2024 nell’intera città metropolitana è stato di 13.060 unità, con una crescita di 2,1 punti percentuali rispetto allo stesso periodo dell’anno precedente. Nelle realtà esterne al capoluogo si è osservato un andamento opposto a quanto rilevato in tutta la città metropolitana, con una riduzione del 0,6 per cento su base annua.

Su scala metropolitana l’intensità delle compravendite in relazione allo stock esistente è superiore alla media nazionale, con 2,34 transazioni ogni 100 unità immobiliari presenti sul territorio. Nelle realtà esterne al capoluogo, che hanno concentrato circa il 33 per cento del mercato dell’intera città metropolitana, l’intensità è minore, con 1,87 compravendite ogni 100 unità immobiliari esistenti.

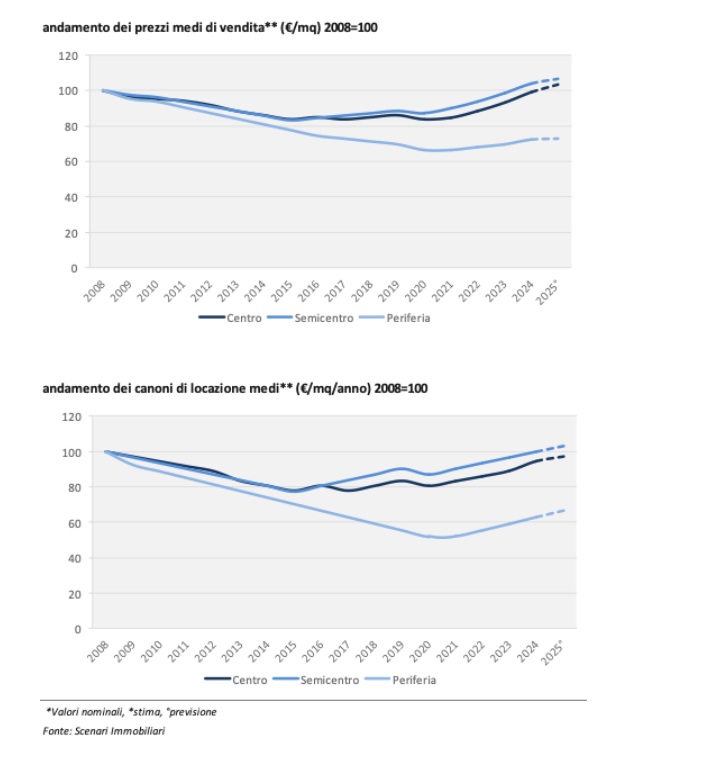

Il mercato delle abitazioni nel comune di Genova nel corso degli ultimi cinque anni è stato interessato da un numero di compravendite e da un ammontare del fatturato complessivamente superiori alla media dell’ultimo decennio. Fra il 2008 e parte del decennio successivo nel comune di Genova si è osservato un andamento negativo delle quotazioni immobiliari.

A partire dal 2016 si sono osservati i primi incrementi di canoni di locazione e prezzi di vendita nelle zone centrali, che negli ultimi dodici mesi sono rimasti del 1,2 per cento inferiori rispetto a quanto rilevato nel 2008. Le quotazioni immobiliari delle zone semicentrali hanno mostrato i primi incrementi di valore a partire dal 2016, con prezzi medi cresciuti di 5,2 punti percentuali nell’ultimo anno.

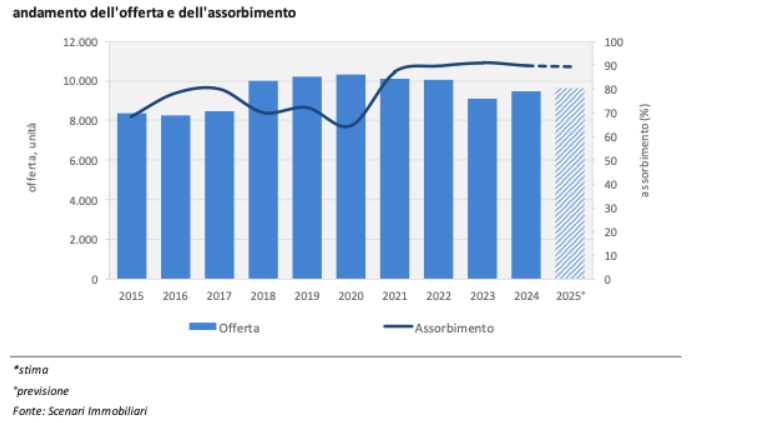

In periferia l’andamento delle quotazioni immobiliari nel corso del 2024 continua a mostrare segnali di ripresa, con prezzi saliti del 3,6 per cento e canoni aumentati del 6,3 per cento. Le previsioni per il 2025 indicano un incremento degli scambi a quota 8.620 abitazioni, a fronte di un incremento dell’offerta presente sul mercato di circa il 2,1 per cento, che portano l’assorbimento ad attestarsi intorno al 89 per cento.

I prezzi medi di vendita rilevati a Genova nel 2024 sono pari a 4.200 euro al metro quadrato nelle zone centrali, 4.050 euro al metro quadrato nelle zone semicentrali e 2.280 euro al metro quadrato nelle zone periferiche. I canoni medi raggiungono 170 euro metro quadrato anno nelle zone centrali, 155 euro metro quadrato anno nel semicentro e 85 euro metro quadrato anno nella periferia cittadina.

Le previsioni per il 2025 restituiscono variazioni dei prezzi medi che si attesteranno per le zone centrali a circa 4.400 euro al metro quadrato, per le zone semicentrali a 4.150 euro al metro quadrato e per le zone periferiche a 2.300 euro al metro quadrato. Per quanto riguarda le previsioni per i canoni medi di locazione, i valori nelle zone centrali toccheranno 175 euro metro quadrato anno, 160 euro metro quadrato anno nel semicentro e 90 euro metro quadrato anno in periferia.

{kind=link}