")

")

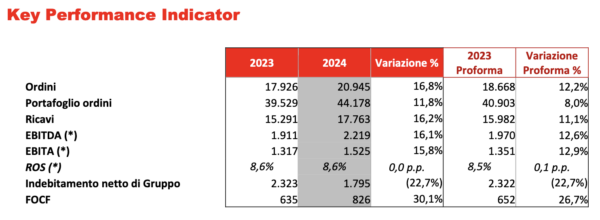

Il cda di Leonardo ha esaminato i risultati preliminari 2024 e si tratta di risultati superiori o in linea con la guidance 2024. Questi i dati principali: ordini a 20,9 miliardi (+12,2% rispetto ai dati proforma 2023), con un book-to-bill pari a 1,2x; ricavi a quota 17,8 miliardi (+11,1% vs Proforma 2023); ebita a 1.525 milioni (+12,9% vs Proforma 2023); free operating cash flow a 826 milioni (+26,7% vs Proforma 2023). In calo del 22,7% indebitamento netto di gruppo a quota 1.795 milioni, rispetto ai 2.322 milioni nel 2023. Kpi di sostenibilità in miglioramento in tutti gli ambiti: sociale, innovazione e ambiente L’aggiornamento del Piano Industriale sarà presentato l’11 marzo.

«I risultati preliminari del 2024 dimostrano la solidità di Leonardo dal punto di vista economico-finanziario e industriale − sottolinea Roberto Cingolani, amministratore delegato e direttore generale di Leonardo − con una prospettiva di sviluppo nel medio periodo in linea con gli obiettivi individuati in seno al Piano Industriale. Nel 2024 si è registrata una significativa crescita dei volumi associata ad un miglioramento dell’ebita. La solida performance del segmento Difesa e Sicurezza abbinata all’accelerazione del piano di saving è stata in grado di compensare l’effetto dei fattori esogeni in ambito Aerostrutture e nel segmento manifatturiero dello Spazio. Il miglioramento del Focf ci consente di ridurre ulteriormente l’indebitamento netto di gruppo, pur in presenza di un dividendo raddoppiato»,

Tutto ciò, secondo Cingolani, consente a Leonardo di giocare sempre più un ruolo da player di riferimento nello scenario globale dell’industria dell’Aerospazio Difesa e Sicurezza, con una capacità crescente di catalizzazione di nuove alleanze e di presenza nei programmi di rilevanza strategica a livello globale.

«L’anno appena trascorso − sottolinea − è stato rilevante anche nel raggiungimento degli obiettivi in ambito sostenibilità. Leonardo sta sempre più dimostrando di essere una società capace di attrarre giovani, di essere inclusiva, di incidere sull’innovazione e di migliorare l’impatto ambientale. Si tratta di un impegno sostanziale che coinvolge l’intera azienda e i suoi partner».

Risultati preliminari 2024

L’andamento economico-finanziario dell’esercizio 2024 conferma la solida performance del Gruppo, con una crescita dei volumi, buona reddittività e un andamento positivo in termini di generazione di cassa.

Gli ordini raggiungono gli 20,9 miliardi, in crescita del 16,8% rispetto al 2023 (+12,2% rispetto ai dati Proforma), anche in assenza di grandi ordinativi, grazie all’apporto dell’Elettronica per la Difesa e Sicurezza che ha riguardato tutte le principali aree di business della componente Eds Europa e della controllata Leonardo Drs, nonché degli elicotteri, in ambito governativo e commerciale. In crescita anche l’apporto della Cyber & Security Solutions e in generale di tutti i settori di business in cui il Gruppo opera.

Il portafoglio ordini assicura una copertura in termini di produzione pari a 2,5 anni e supera nel 2024 la soglia di 44 miliardi, grazie al successo delle campagne commerciali condotte negli ultimi anni.

I ricavi crescono del 16,2% a quota 17,8 miliardi (+11,1% rispetto ai dati Proforma) con un incremento in quasi tutti i settori di business, in particolare per effetto del miglioramento costante della capacità di esecuzione del portafoglio ordini e del percorso di efficientamento della catena di fornitura. Di particolare rilievo l’apporto dell’Elettronica per la Difesa e Sicurezza, sia nella componente europea, sia, in particolare, in quella statunitense, e nel business Elicotteri.

L’ebita, pari a 1.525 euro, riflette la solida performance dei business del Gruppo, con una crescita del 15,8% rispetto al 2023 (+12,9% sul dato Proforma), principalmente per effetto dell’incremento dei volumi di attività. La solida performance del segmento Difesa e Sicurezza, in particolare l’Elettronica, e l’accelerazione del piano di saving, più che compensa l’effetto di alcuni fattori esterni negativi sia sull’andamento delle Aerostrutture sia sul segmento manufatturiero dello Spazio. L’indicatore, come precedentemente definito, pari a 1.452 milioni (1.326 milioni nel dato Proforma del 2023), è in linea con gli obiettivi prefissati e si presenta in crescita rispetto l’esercizio precedente, a conferma dell’impatto positivo delle iniziative previste dal piano industriale e nonostante le sopracitate difficoltà.

Il flusso di cassa (Focf) pari a 826 milioni, in crescita del 30,1% rispetto al dato 2023 di 635 milioni (652 milioni nel dato Proforma) e in linea con le attese, conferma il trend positivo già evidenziato negli anni precedenti. I risultati conseguiti beneficiano delle iniziative di rafforzamento della performance operativa e del ciclo degli incassi, di una attenta politica di investimento in un periodo di crescita del business con stringenti prioritizzazioni richieste nonché di una efficiente strategia finanziaria.

L’indebitamento netto di gruppo, pari a 1.795 milioni, risulta in miglioramento (22,7%) rispetto al 31 dicembre 2023 (2.323 milioni) e beneficia del rafforzamento della generazione di cassa del Gruppo e dello slittamento del piano di acquisizioni “bolt-on”.

Nel 2024 migliorano gli indicatori negli ambiti sociale, innovazione e ambientale di performance di sostenibilità. L’organico è incrementato di 6.902 risorse rispetto al 2023 (+12,6%), anche per effetto del consolidamento integrale di Telespazio, con i dipendenti under 30 che rappresentano il 15% del totale (+2 p.p. rispetto al 2023): si conferma il trend positivo degli ultimi anni (assunzioni under 30 sul totale assunzioni in aumento di +1,8 p.p. vs 2023), a testimonianza del continuo aggiornamento delle competenze nel Gruppo. L’impegno a creare un ambiente che valorizzi la parità di genere è attestato sia dall’incremento di donne dirigenti, che raggiunge il 17,7% del totale dei dirigenti, sia sulle assunzioni di donne con laurea Stem, il cui rapporto sul totale delle assunzioni con laurea Stem risulta in aumento rispetto al 2023 (+0,8 p.p.), attestandosi al 23,2%.

A seguito degli investimenti realizzati nel 2024, la potenza di calcolo e la capacità di archiviazione pro-capite risultano in aumento (rispettivamente +12% e +48,9% verso il 2023) con spese di R&S complessive a 2,490 miliardi (+13,1%) che rappresentano circa il 14% dei ricavi. Nel corso dell’anno si è assistito, nonostante l’incremento del business e dei ricavi rispetto al 2023, a una ulteriore riduzione delle intensità emissive Scopo 1 e 2 (-18,3% location based e -17,7% market based) grazie, principalmente, all’incremento della quota di energia da fonti rinnovabili acquistata dalla rete, alla sostanziale riduzione dei fattori emissivi di alcuni paesi in cui Leonardo opera e all’efficientamento dei consumi energetici e di alcuni impianti termici.

Lato sostenibilità, raggiunti, nel corso dell’anno, ulteriori importanti traguardi, tra cui l’ottenimento della validazione degli obiettivi di decarbonizzazione dalla Science Base Targets initiative , includendo anche le emissioni di Scopo 3 downstream e upstream, e della certificazione UNI/PdR125:2022 per la parità di genere. Nel 2024, infine, Leonardo è stata confermata per il quindicesimo anno consecutivo nei Dow Jones Sustainability Indices (DJSI World e DJSI Europe).

{kind=link}