Nonostante la Banca Centrale Europea abbia interrotto il ciclo di riduzione del costo del denaro con due pause consecutive nelle riunioni di luglio e settembre, il contesto attuale del mercato dei mutui in Italia continua a offrire segnali positivi per i consumatori. Dopo il riequilibrio tra tasso fisso e variabile avvenuto a tra aprile e maggio di quest’anno, nel corso dell’estate si è registrato un progressivo ampliamento della differenza tra le due tipologie di finanziamento a vantaggio del variabile, che oggi risulta più conveniente.

Il ciclo di riduzioni dei tassi messo in atto dalla Bce tra giugno 2024 e giugno 2025 ha permesso infatti ai mutui a tasso indicizzato di tornare sotto la soglia del 3%, dopo che i rialzi del costo del denaro avevano fatto schizzare alle stelle i tassi di interesse su questa tipologia di finanziamento. Secondo le rilevazioni dell’Osservatorio di MutuiOnline.it, il valore attuale del Tan medio dei mutui variabili a 20 e 30 anni (2,67%) risulta oltre 100 punti base più basso di quello registrato a gennaio 2025 (3,71%) e quasi un punto e mezzo inferiore rispetto a 12 mesi fa. Analizzando un mutuo della durata ventennale di 140.000 euro, il risparmio mensile rispetto a inizio anno è pari a 74 euro (753 euro contro 827 euro), per un totale di oltre 17.500 euro in meno da pagare sull’intera durata del finanziamento. Se si confrontano i tassi attuali con quelli di settembre 2024, quando la rata era di 859 euro, il risparmio sale a 105 euro al mese e a oltre 25.200 euro in 20 anni. Per quanto riguarda il tasso fisso, a settembre il Tan medio registrato si attesta al 3,24%, con la rata del mutuo considerato in precedenza pari a 793 euro, ovvero 39 euro al mese più cara rispetto al variabile, che sui 20 anni di finanziamento significherebbero circa 9.500 euro in più da pagare.

«La scelta tra le due tipologie di finanziamento oggi dipende molto dal profilo del richiedente: chi è disposto ad accettare maggior rischio per risparmiare può orientarsi sul variabile, mentre chi sceglie il fisso può bloccare la rata a un tasso ancora vantaggioso – spiega Nicoletta Papucci, portavoce di MutuiOnline.it – Per coloro che vogliono tagliare ulteriormente i costi del finanziamento e desiderano cogliere le migliori opportunità di mercato, i mutui green rappresentano la soluzione migliore. Questi prodotti, pensati per l’acquisto di immobili ad alta efficienza energetica o per interventi di ristrutturazione volti al miglioramento delle prestazioni energetiche, offrono tassi mediamente inferiori di 40-50 punti base. Le soluzioni green più convenienti presenti sul portale di MutuiOnline.it hanno infatti un tasso del 2,18% per il variabile e del 2,75% per il fisso, che garantiscono un buon risparmio rispetto alla media delle offerte. Su un mutuo ventennale da 140.000 euro come quello considerato in precedenza, la miglior soluzione “verde” per il tasso indicizzato permette di risparmiare 33 euro al mese (alla luce di una rata pari a 720 euro) e quasi 8.000 euro in totale rispetto alla media, mentre per il tasso fisso si sale a 34 euro sulla rata (quella del green è di 759 euro) e oltre 8.200 euro sull’intera durata del finanziamento. In questo contesto restare aggiornati e comparare le offerte disponibili è fondamentale per compiere scelte consapevoli».

Nel terzo trimestre del 2025, in Liguria il tasso fisso continua ad assorbire più del 90% delle richieste. Cala il valore medio degli immobili

Guardando al mercato dei mutui in Liguria, nonostante il calo significativo dei tassi variabili negli ultimi mesi, la stragrande maggioranza dei clienti MutuiOnline.it nella regione (94,6% del mix) continua a privilegiare la stabilità del tasso fisso, confermando anche nel terzo trimestre del 2025 una tendenza consolidata nel tempo. Tuttavia, si registra un aumento dell’interesse verso il tasso variabile, che passa dallo 0,1% del totale delle richieste nel periodo luglio-settembre dello scorso anno al 4,6% attuale. Nel Q3 2025 si osserva inoltre una crescita per quanto riguarda la quota di richieste per l’acquisto della prima casa, che raggiunge il 69,4% del mix contro il 62,3% registrato nello stesso periodo dello scorso anno. Rispetto al terzo trimestre del 2024 si osserva poi un leggero calo degli importi medi richiesti nella regione, che da 122.500 euro scendono ai 121.300 euro registrati tra luglio e settembre di quest’anno, e anche il valore degli immobili cala passando da 190.900 euro in media nel Q3 2024 a 188.000 euro dello stesso periodo del 2025.

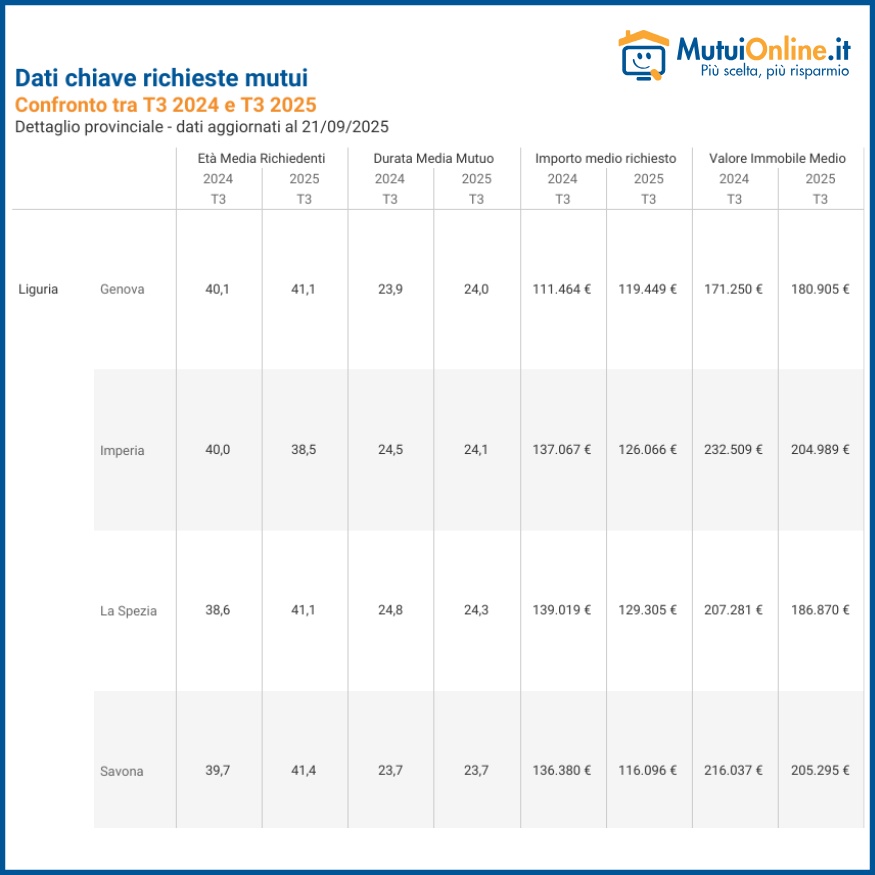

Imperia unica provincia dove cala l’età media dei richiedenti mutuo. A Savona gli immobili più cari

Confrontando i dati relativi al terzo trimestre del 2024 e del 2025, in Liguria l’unica provincia in cui l’età media dei richiedenti mutuo è diminuita è quella di Imperia, dove si passa da 40 anni a 38 anni e 6 mesi. Per quanto riguarda la durata dei mutui, il dato più alto si registra alla Spezia, dove si attesta a 24 anni e 3 mesi.

Analizzando gli importi medi richiesti, tra luglio e settembre 2025 il valore più alto della regione si registra alla Spezia, dove si toccano i 129.305 euro, mentre nello stesso periodo dello scorso anno il dato era pari a 139.019 euro.

Per quanto riguarda il valore medio degli immobili, il dato più elevato in Liguria si registra invece nella provincia di Savona, dove si raggiungono i 205.295 euro nel 2025, in calo rispetto al terzo trimestre del 2024 quando era pari a 216.037 euro. Infine, l’importo medio richiesto più basso della regione si registra a Savona, con una media di 116.096 euro nel Q3 2025, mentre nella provincia di Genova il valore medio degli immobili è il più basso della regione, con 180.905 euro in media nello stesso periodo di quest’anno.