Il 2024 è stato un anno incoraggiante per il mercato dei mutui in Italia, che si conferma in chiara ripresa dopo un 2023 decisamente difficile e lascia ben sperare per il nuovo anno. I cinque tagli sul costo del denaro operati dalla Banca Centrale Europea nel corso delle ultime 6 riunioni di politica monetaria hanno avuto effetti positivi sul mercato, con il Tan medio dei mutui a tasso variabile a 20 e 30 anni che è calato di oltre un punto percentuale rispetto a gennaio 2024, passando dal 4,94% al 3,71% attuale.

Secondo le stime di MutuiOnline.it, i consumatori che 12 mesi fa hanno scelto questo tipo di finanziamento hanno visto la rata mensile alleggerirsi di 99 euro, passando dai 985 euro di inizio 2024 agli 886 euro attuali, per un risparmio di 23.701 euro sugli interessi di un mutuo a 20 anni da 150 mila euro. Inoltre, dopo la riduzione dei tassi nella riunione di gennaio la strategia di allentamento in materia di politica monetaria da parte dell’Eurotower è destinata a proseguire nel corso di quest’anno: ipotizzando altri 2 tagli da 25 punti base ciascuno entro giugno, il Tan medio dei mutui a tasso variabile potrebbe scendere al 3,21%, che comporterebbe una rata mensile del mutuo considerato di 848 euro, per un risparmio di 9.230 euro sugli interessi del mutuo rispetto a oggi.

In Liguria il tasso fisso domina il mercato, mentre la quota di richieste di surroga è sotto la media nazionale

In Liguria la quasi totalità dei clienti di MutuiOnline.it (99,3%) ha optato per il tasso fisso nel 2024, quota che sale al 100% se si considera il mese di gennaio del nuovo anno e si attesta in netta crescita rispetto al recente passato. Nel 2023 il fisso era stato scelto nel 93,6% dei casi, dato che si abbassa al 72% nel 2022, quando il tasso variabile era più conveniente del fisso con un Tan medio che si attestava sotto l’1%.

Le richieste di surroga del mutuo, ovvero di trasferimento del finanziamento da una banca a un’altra per beneficiare delle condizioni più vantaggiose offerte dal nuovo istituto, si sono attestate al 27,3% del totale nel 2024, ovvero oltre sette punti percentuali al di sotto della media nazionale, che è del 34,4%. Nel primo mese del nuovo anno la quota scende ulteriormente al 25,2% del mix. La finalità di finanziamento più richiesta nella regione rimane l’acquisto della prima casa, al 66,3% del totale a gennaio 2025, dato in crescita rispetto al 2024 quando rappresentava il 61,3% del mix.

Durata dei finanziamenti ai massimi storici, età media dei richiedenti sopra la media nazionale

La durata media dei finanziamenti in Liguria si conferma in leggera crescita, passando dai 23 anni e 9 mesi del 2022 ai 23 anni e 10 mesi del 2023 fino ai 24 anni del 2024 (valore più alto degli ultimi 10 anni), con il trend di crescita che prosegue anche a gennaio, con il dato che si attesta a 24 anni e 9 mesi.

L’età media di chi richiede un mutuo nella regione si è attestata sui 40 anni nel 2024, più alta rispetto alla media italiana di 39 anni e 8 mesi, con il dato che tuttavia si abbassa nel primo mese del 2025 scendendo a 39 anni e 2 mesi.

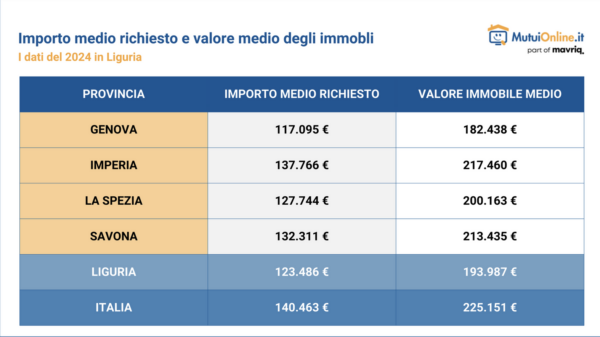

Per quanto riguarda l’importo medio richiesto, nel 2024 Liguria si registra una crescita del +6% rispetto all’anno precedente, con il dato si attesta sui 123.486 euro, circa 20 mila euro sotto la media italiana di 140.463 euro. Infine, anche il valore medio degli immobili nella regione è più basso rispetto al resto della Penisola, con 193.987 euro in media nel 2024 contro i 225.151 euro a livello nazionale.

Nicoletta Papucci, portavoce di MutuiOnline.it, commenta: «Il cambio di rotta in tema di politica monetaria della Banca Centrale Europea ha permesso al mercato dei mutui di risollevarsi. Grazie ai cinque tagli sul costo del denaro operati a partire da giugno, i tassi in discesa stanno rendendo l’accesso al credito molto più vantaggioso rispetto a un anno fa, e questo lascia ben sperare per i prossimi mesi. Le prospettive inflattive nell’Eurozona sono infatti buone e secondo le curve forward l’Euribor a 1 e 3 mesi dovrebbe scendere sotto il 2% nella seconda metà dell’anno (un calo significativo rispetto a inizio 2024, quando il valore dell’Euribor a 1 e 3 mesi era attorno al 3,87%). In questa prospettiva, il riequilibrio tra mutui a tasso fisso e variabile atteso a fine 2025 permetterà ai consumatori di avere a disposizione una gamma sempre più ampia di opzioni tra cui scegliere. Gli strumenti di comparazione delle offerte come MutuiOnline.it saranno ancora più fondamentali per individuare le soluzioni più convenienti e risparmiare migliaia di euro di interessi sul rimborso del mutuo».