La Belt and Road Initiative (detta Bri) è una politica promossa dalle istituzioni cinesi a partire dal 2013 ed è volta a rafforzare la cooperazione tra la Cina e diverse realtà nazionali in 5 aree giudicate strategiche per il futuro dell’economia e della cooperazione internazionale: “policy coordination, infrastructure connectivity, unimpended trade, financial integration, connecting people”. Viste le aree di interesse di tale iniziativa, molti dei progetti promossi hanno a oggetto la costruzione e/o gestione di infrastrutture di trasporto, definendo il settore dei trasporti come uno degli elementi distintivi dell’iniziativa. Tale fatto ha recentemente portato al coinvolgimento diretto nella gestione di infrastrutture nazionali da parte di molte aziende cinesi, come nel caso del porto del Pireo in Grecia o di linee ferroviarie in molti paesi asiatici.

L’European Bank for Reconstruction and Development (Ebrd) stimò nel 2018 che nei primi 5 anni di vita dell’iniziativa, più di 900 miliardi di dollari erano stati impegnati per lo sviluppo di progetti in tre diverse aree del mondo: Asia, Europa e Africa. Di questi progetti, circa un quarto è concentrato nel solo Sud-Est Asiatico e meno del 10% è legato a progetti localizzati in Europa: mentre la credenza popolare è quella di vedere la Bri come il tentativo di sviluppare una nuova “Via della Seta” sulle tracce dello storico percorso, le attuali strategie sono molto più diversificate e in questo disegno l’Europa risulta attualmente avere una parte “marginale” nel progetto complessivo. Ciò è soprattutto legato a tre motivazioni.

La prima è legata al fatto che la Bri è sviluppata per promuovere una cooperazione su ampia scala, e non solo per le regioni terminali della catena logistica: per ottenere ciò, molti progetti sono sviluppati nelle regioni “di mezzo” come i Paesi del Centro Asia ed il Sud-Est asiatico, nel caso delle soluzioni terrestri.

La seconda ragione è che gli investimenti devono portare un vantaggio competitivo ai partner cinesi e, per tale motivo, molti progetti sono in aree di interesse strategico per lo sviluppo industriale nazionale, come nel caso dei Paesi dell’Africa orientale, in cui sono stati sviluppati investimenti in differenti settori industriali, o per la posizione strategica dei partner coinvolti, come nel caso dei progetti in Sri Lanka (Oceano Indiano). A dimostrazione di tale potenziale vantaggio, alcuni autori¹ sottolineano come il potenziale incremento del 10% di connettività tra i diversi paesi coinvolti nei progetti Bri legati alla portualità dovrebbe generare un risparmio del 3% in termini di costi del commercio per i prodotti cinesi, con un effetto moltiplicativo su import e export di circa il 6% e 9%, rispettivamente.

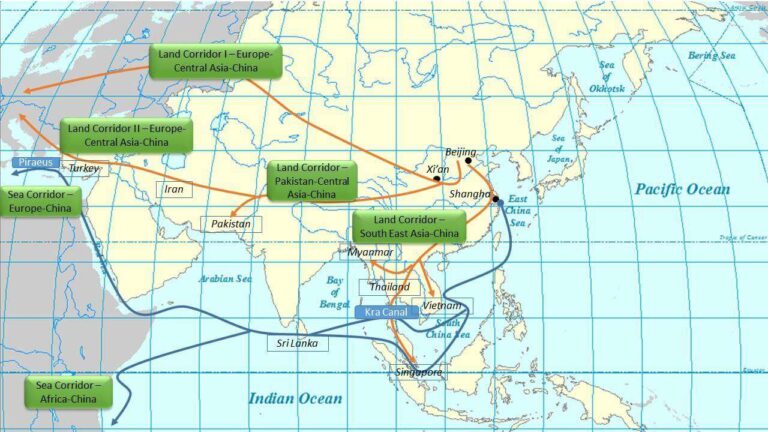

Figura 1: Schema dei principali corridoi promossi dalla BRI Fonte: Ferrari et al. 2018².

Questi primi due elementi hanno generato lo sviluppo di progetti su differenti corridoi alternativi (vedi mappa), riguardanti sia la Belt (ovvero la soluzione terrestre) che la Road (ovvero i corridoi marittimi). Tali corridoi risultano volti a un aumento della connettività e delle soluzioni logistiche indipendentemente dalla regione di collegamento finale “tradizionale”, il mercato europeo. Questo aspetto è particolarmente rilevante e legato alla visione di lungo periodo della Bri: l’obbiettivo sono le aree intermedie e i paesi in via di sviluppo legati a crescite di lungo periodo a tassi decisamente maggiori rispetto le prospettive europee che possono portare per lo più a benefici di breve periodo.

La terza motivazione è di tipo più politico: mentre alcuni Paesi europei hanno via via promosso discussioni bilaterali per attirare investimenti cinesi in settori chiave della loro economia (come i Paesi europei centro-orientali, tra cui Ungheria e Polonia), l’Unione europea è stata finora contraria a lasciare il controllo di infrastrutture strategiche ad aziende non controllate da società europee, limitando fortemente la possibilità di sviluppare progetti all’interno dello scenario Bri.

Da un punto di vista marittimo-portuale, molti dei progetti in fase di sviluppo hanno attualmente a oggetto la costruzione o gestione di infrastrutture strategiche lungo la rotta Far East-Europa. Tali progetti riguardano attualmente il comparto contenitori tanto quanto quello delle rinfuse e si collocano sia in paesi in via di sviluppo (come Sri Lanka, Pakistan e Oman) che in Paesi già industrializzati (come Grecia, Italia, Spagna e Francia). Infatti, sebbene nei Paesi europei non siano stati ancora approvati investimenti infrastrutturali – come la discussa linea ferroviaria ad alta velocità Atene-Belgrado-Budapest – molte aziende cinesi hanno acquisito quote rilevanti in diversi terminal portuali, con l’obiettivo di includerli nella rete dei progetti Bri. Tra i porti almeno in parte coinvolti (ovvero con quote di proprietà di terminal non necessariamente di maggioranza), troviamo, tra i più importanti: Valencia e Bilbao in Spagna, Le Havre e Marsiglia in Francia, Zeebrugge e Anversa in Belgio, Rotterdam in Olanda, Savona-Vado in Italia, Marsaxlokk a Malta, il Pireo in Grecia e Kumport in Turchia. Da tali investimenti è possibile notare come, nella realtà, seppure non è stato al momento possibile includere Paesi Europei nei progetti infrastrutturali della Bri, i maggiori mercati – e i porti che li servono – sono già inclusi in quest’iniziativa. Tale fatto è particolarmente rilevante laddove si vogliano analizzare i potenziali rischi normalmente associati alla Bri come una possibile concentrazione di potere di mercato in pochi portatori di interessi non locali. Dato l’attuale blocco di progetti di natura infrastrutturale, tale rischio pare attualmente fortemente limitato e legato all’efficacia delle autorità di regolazione sia su scala nazionale che europea.

Tra gli attori maggiormente coinvolti, troviamo l’operatore marittimo Cosco (con la sussidiaria Cosco Shipping Port – Csp) e il terminalista specializzato China Merchant Ports – CMP e la Qingdao Port International – Qip. Il caso di Cosco può essere considerato particolarmente rilevante poiché, grazie alla sua concentrazione dei flussi di traffico sul porto del Pireo, ha recentemente ottenuto il record di traffici su scala mediterranea, con la prospettiva – precedente alla pandemia – di raddoppiare ulteriormente il traffico sullo scalo greco. Infatti, la presenza di Cosco come unico operatore dello scalo greco ha favorito investimenti dedicati così come la definizione del Pireo come hub principale del mediterraneo orientale, a danno di altri porti storici come quelli egiziani, turchi e maltesi. Ciò, ovviamente, a scapito della perdita di controllo da parte delle autorità greche del principale porto nazionale: infatti il Pireo, tramite accordi stipulati ancor prima della nascita della Bri, risulta essere un porto completamente privatizzato, principale ragione sia del suo sviluppo che di alcune criticità di governance.

Nella primavera 2019, il presidente cinese Xi ha firmato un memorandum of understanding con l’Italia al fine di promuovere progetti infrastrutturali congiunti e facenti parte della Bri. All’interno dell’accordo di cooperazione, rientravano diversi porti italiani, tra cui gli scali di Trieste e Genova. A dispetto degli annunci pubblici, però, fino a primavera 2020, nessuno dei progetti discussi è stato effettivamente inserito nella lista dei progetti finanziati dalla Bri.

Per quel che riguarda i porti liguri, il progetto di maggior rilievo era legato alla costruzione della nuova diga foranea del porto di Genova: tale infrastruttura avrebbe dovuta essere costruita da aziende specializzate cinesi soprattutto per il loro specifico know-how. Ciononostante, nessun accordo operativo è stato al momento siglato. Ancor più importante, nessun terminal o attività portuale è stato finora coinvolto come potenziale investimento aggiuntivo, rendendo la Bri per i porti liguri più una (potenziale) minaccia – nel caso altri porti “approfittassero” dei capitali a disposizione, così come è stato fatto dal Pireo – che una potenziale opportunità. L’unica partecipazione cinese, inclusa a registro Bri, è quella nel terminal “Apm Terminals” di Vado Ligure: partecipazione dovuta a una semplice operazione di mercato tra i due colossi dello shipping (50,1% Apm Terminals e 40% Cosco con la rimanente parte per il gruppo Qingdao Port International3) ma che non è al momento collegata a nessun ulteriore piano di espansione o alla possibilità di includere il terminal vadese in una rete più ampia di collegamenti (basti pensare che il gruppo di Amp Terminals, Maersk appartiene a un’alleanza in forte concorrenza con quella a cui appartiene Cosco e che attualmente solo navi del gruppo Maersk scalano lo scalo vadese.

Allo stato attuale, quindi, la Bri pare risultare un progetto affascinante, caratterizzato da potenziali rischi – per lo più legati alla governance dei progetti e alla possibile esposizione debitoria dei paesi ospitanti in un periodo di forte crisi economica post-Covid19 – e da elevate potenzialità – sia da un punto di vista delle risorse disponibili che come mezzo per attrarre nuovi traffici – ma che non vede i player italiani – sia istituzionali che privati – particolarmente coinvolti al momento, se non in via marginale.

Claudio Ferrari e Alessio Tesi

1 – Pelagidis T., Haralambides H. (2019). The Belt and Road Initiative (BRI) and China’s European Ambitions, World Economics, 20, 221-232.

2 – Ferrari C., Bottasso A., Conti M., Tei A. (2018). Economic Role of Transport Infrastructure. Elsevier, Amsterdam.