Fondazione Symbola, Intesa Sanpaolo e Unioncamere hanno presentato il nuovo rapporto “Coesione è competizione”: il documento analizza e racconta i fattori più significativi della competitività del Paese, con particolare attenzione verso gli aspetti che non vengono colti dagli indicatori economici più diffusi, sottolineando l’importanza della collaborazione nel mondo imprenditoriale.

L’impresa coesiva, secondo la definizione del rapporto Symbola, è un’impresa che mette al centro del proprio modello di business le relazioni, riconoscendo il valore dell’interdipendenza con tutti i soggetti coinvolti e creando con loro valore sociale ed economico.

Secondo l’analisi le imprese coesive crescono a confronto con gli anni passati: la quota 2022 è pari al 43%, superiore a quella del 2020 (37%) e a quella del 2018 (32%). La coesione cresce non solo come quota di imprese convolte e di consistenza delle stesse (+12,6%), ma anche per il numero di relazioni medie delle imprese, anch’esso in aumento.

Crescono le imprese coesive, ma non si riduce affatto la loro peculiare capacità di ottenere risultati migliori rispetto alle altre imprese. Ciò vale per le dinamiche di fatturato (per il 2023 il 55,3% delle imprese coesive stima un aumento di fatturato rispetto al 2022, contro il 42,3% delle altre imprese), per l’occupazione (34,1% contro 24,8%) e per le esportazioni (42,7% contro 32,5%). E questi andamenti distintivi si confermerebbero anche per il 2024.

Si conferma la propensione al green delle imprese coesive, tra le quali quasi due su tre (il 62,1%) hanno investito/investiranno in sostenibilità ambientale (contro il 33,2% delle altre imprese): peraltro, il 16,9% delle imprese coesive (altre imprese: 8,8%) han messo in campo attività di rendicontazione di sostenibilità (bilancio sociale, di sostenibilità, rating Esg, ecc.).

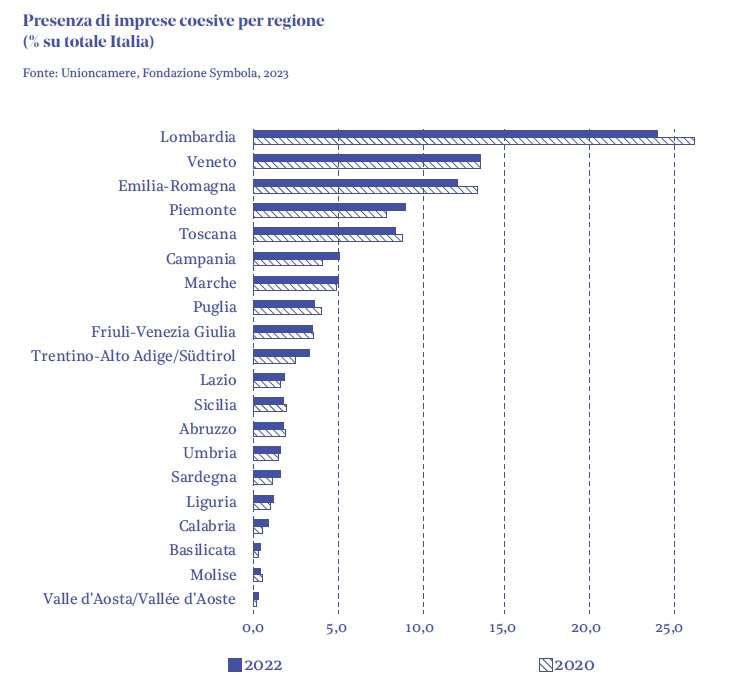

Per il 2022 l’analisi dell’indicatore sintetico di “coesività” evidenzia una distribuzione delle imprese coesive meno disomogenea rispetto al passato. Nel Mezzogiorno, infatti, le imprese coesive sono cresciute vedendo salire la quota sul totale Italia da 14,5% a 15,7%. Ciononostante, le regioni del Nord continuano a ospitare il maggior numero di imprese coesive (il 70% circa). In termini assoluti, il 50% delle imprese coesive risulta concentrato in tre sole regioni: Lombardia (dove si trova il 24,1% delle imprese coesive nazionali), Veneto (13,5%) ed Emilia-Romagna (12,2%).

È importante però esaminare la presenza delle imprese coesive nelle regioni italiane in termini relativi, rapportando quindi nei vari territori la numerosità delle imprese coesive sul totale delle imprese manifatturiere con addetti compresi tra 5 e 499. In termini relativi, il Trentino-Alto Adige si colloca al primo posto della classifica regionale (con il 64,2% delle imprese coesive), seguita da Valle d’Aosta (55,9%), Friuli Venezia Giulia (55,0%). Chiudono la graduatoria regionale la Liguria (31,0%), la Sicilia (30,3%) e la Basilicata (25,0%). Tuttavia, come si evince dal grafico che segue l’incidenza delle imprese coesive sul totale delle imprese manifatturiere aumenta nel 2022 rispetto al 2020 in tutte le regioni.

Oggi la relazionalità è un fattore che aiuta le imprese a essere più competitive. Il tessuto di relazioni che le imprese intraprendono permette di delineare il profilo identitario delle imprese che in questo rapporto definiamo coesive. In questo, il territorio rappresenta una dimensione di assoluto rilievo, rappresentando l’ambiente in cui si trovano i soggetti più prossimi con cui l’impresa può cooperare. Infatti, l’Ocse ha riconosciuto il territorio come un vero e proprio fattore dello sviluppo economico con il termine di “Capitale territoriale”.

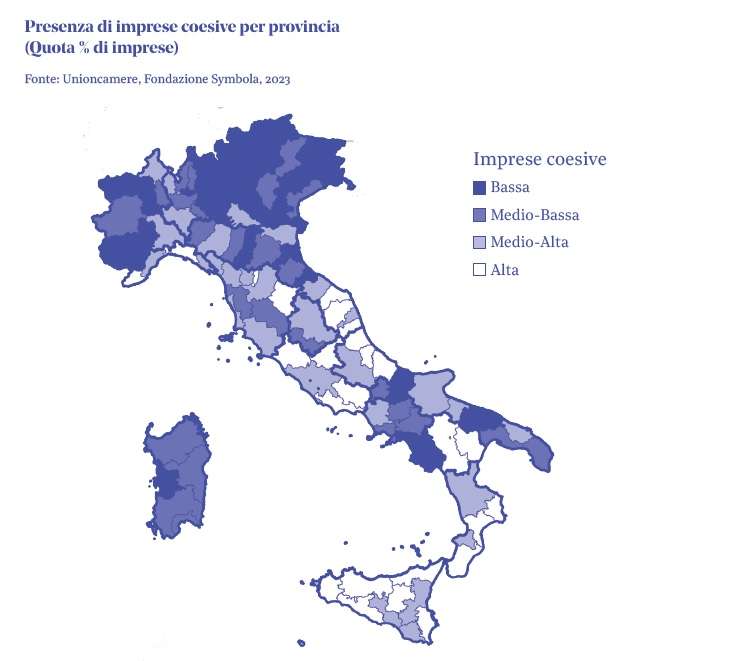

In questa nuova veste il territorio è visto come l’insieme delle relazioni che legano l’impresa ai vari soggetti che vivono la comunità locale in cui si trovano a operare, con l’obiettivo di perseguire una crescita sostenibile in cui la competitività si coniuga con la coesione sociale. Secondo i dati stimati a livello provinciale, i territori con un maggior grado di coesione si concentrano principalmente nel Nord Italia¹. Ma il rapporto segnala alcune province del Nord Italia, Genova e Imperia in Liguria, che registrano un basso grado di coesione.

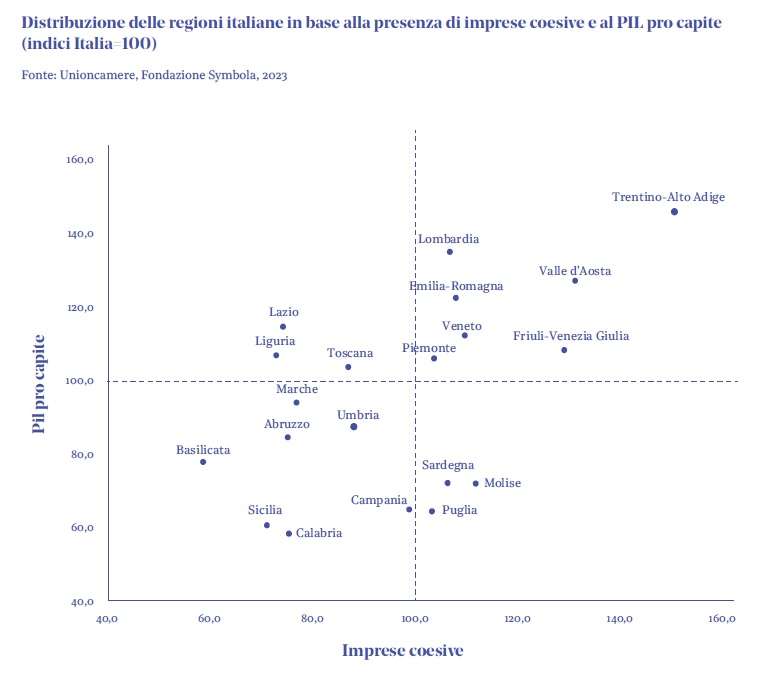

Le imprese coesive sono fortemente legate alle comunità di appartenenza e al territorio in cui operano, che condizionano e da cui sono condizionate. Ad esempio, come già mostrato nelle precedenti edizioni del lavoro, esiste una relazione positiva tra benessere materiale e presenza di imprese coesive in un determinato territorio.

Le regioni del Nord, ad eccezione della Liguria, sono caratterizzate da un’elevata incidenza di imprese coesive e da un alto livello di Pil pro capite e si collocano, pertanto, nel quadrante in alto a destra del grafico a dispersione che segue. Nel quadrante in basso a sinistra dello stesso grafico, invece, dove a livelli di ricchezza pro capite più bassi corrisponde anche una minore presenza di imprese coesive, si collocano cinque regioni del Sud (Abruzzo, Basilicata, Campania, Calabria e Sicilia) e due regioni del Centro (Marche e Umbria).

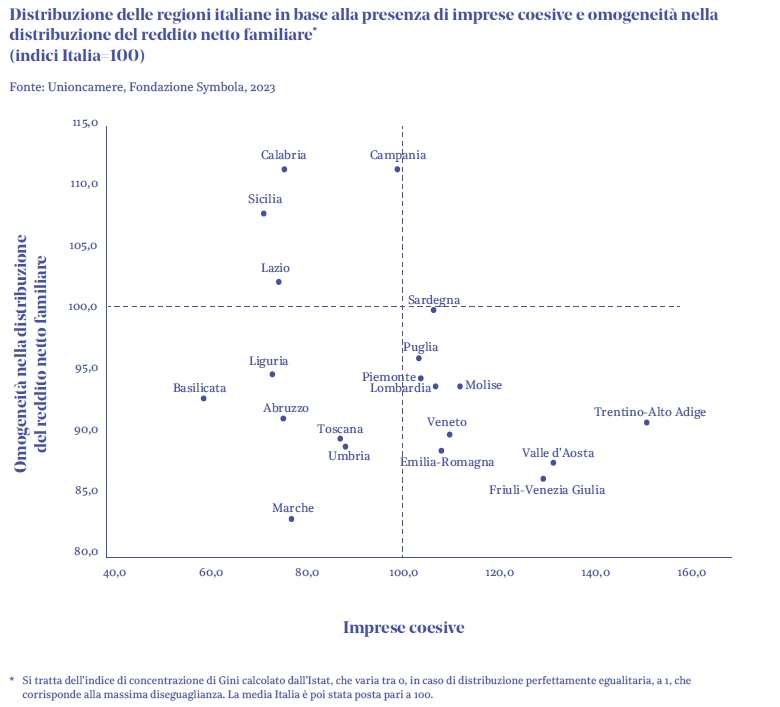

Oltre alla ricchezza del territorio, anche l’omogeneità nella distribuzione del reddito tra le famiglie è da considerarsi un fattore che favorisce la nascita di imprese coesive. Con la crescita delle disuguaglianze, infatti, aumentano le tensioni sociali e i malcontenti. Non sorprende, pertanto, che nelle regioni che si contraddistinguono per una distribuzione maggiormente omogenea del reddito siano maggiormente diffuse anche le imprese coesive.

¹ Il grado di intensità della presenza di imprese coesive a livello provinciale è stato stimato, a partire dai dati regionali dell’indagine Centro Studi Tagliacarne, sulla base di una serie di indicatori proxy delle singole dimensioni della coesione ricavati dall’indagine Istat condotta in occasione del Censimento delle imprese. Le quattro classi (bassa, medio-bassa, medio-alta, alta) sono state identificate in base ai quartili.