In Italia mancano 80 mila posti letto per universitari fuori sede: è quanto emerge dal rapporto “Lo student housing tra Pnrr e mercato” realizzato da Scenari Immobiliari e Camplus e presentato nel corso del convegno “Il Pnrr e l’investimento nello student housing”.

L’interesse degli investitori verso il mercato delle residenze universitarie è in crescita, con investimenti per 200 milioni di euro nel 2022 in Italia e 12,4 miliardi in Europa.

Secondo l’indagine, attualmente la copertura dei posti letto offerti agli studenti universitari fuori sede, pari al 40% degli iscritti, si attesta intorno al 10,5% e deriva da enti specifici che però coprono solo l’8,1% del totale. Le strutture gestite da enti privati che coprono il restante 2,4%.

Considerando che il fabbisogno stimato dell’offerta strutturata di posti letto deve essere pari ad almeno il 20% degli studenti fuori sede (tasso di copertura medio europeo), sarebbero necessari almeno 130 mila posti letto: occorrerebbe realizzare circa 80 mila nuovi posti letto in studentati e collegi.

L’obiettivo, indicato nella riforma “1.7 Alloggi per gli studenti e riforma della legislazione sugli alloggi per gli studenti” è quello di quasi triplicare i posti letto per gli studenti fuori sede, per raggiungere tale obiettivo sono stati stanziati complessivamente 300 milioni di euro e realizzati i primi 7.500 posti letto, successivamente, ci sarà l’erogazione di ulteriori 660 milioni per creare ulteriori 52.500 posti letto.

«Negli ultimi anni in Europa gli investimenti in residenze universitarie sono diventati un importante asset class per gli investitori istituzionali con un totale di circa 12,4 miliardi di euro nel 2022 – ha dichiarato Mario Breglia, presidente di Scenari Immobiliari -. Anche nel nostro paese oggi si registra un generale e forte interesse degli investimenti in alloggi per studenti fuori sede, tanto che nel corso del 2022 il volume complessivo ha raggiunto circa 200 milioni di euro, pari al 18 per cento degli investimenti complessivi nel comparto residenziale istituzionale. I nuovi bandi del Pnrr dovrebbero incentivare questi investimenti, garantendo ritorni economici interessanti anche in considerazione della forte pressione della domanda di riferimento: dal 4,50 per cento nei capoluoghi di regione localizzati nel nord Italia al 6 per cento stimato nelle altre città. I nuovi bandi dovrebbero incentivare questo trend, con un forte coinvolgimento degli investitori italiani».

«Il mercato delle residenze per studenti fuori sede – ha affermato Francesca Zirnstein, direttore generale di Scenari Immobiliari – ha proseguito nella sua fase espansiva anche grazie alla volontà degli attori coinvolti di intraprendere importanti progetti di riqualificazione e riconversione immobiliare. Le opportunità che il mercato dello student housing rappresenta per gli investitori sono diverse e, nel periodo storico che stiamo attraversando, possono bilanciare i portafogli immobiliari già di proprietà, anche grazie al consolidamento a livello nazionale di una domanda di riferimento capace di garantire elevati livelli di occupazione e flussi di cassa stabili. La diversa copertura territoriale di posti letto, la pressione della domanda di riferimento quasi al limite in alcuni ambiti urbani e la volontà, mediante concertazione, di strutturare una infrastruttura immobiliare, capace di garantire livelli adeguati sia di ritorno economico che di sostenibilità sociale, sono gli elementi più significativi che alimentano questo comparto».

Gli studenti in affitto in Italia

Il numero di studenti universitari fuori sede si è mantenuto in crescita nell’ultimo anno, sulla scia di un incremento che prosegue in modo costante dal 2015: nel 2022, infatti è aumentato di circa 2,5 punti percentuali rispetto al 2021 e ammonta a oltre 660 mila ragazzi. Il peso percentuale della componente fuori sede sull’intero monte degli studenti iscritti è sempre risultato in crescita negli ultimi dieci anni, attestandosi al 39,9%.

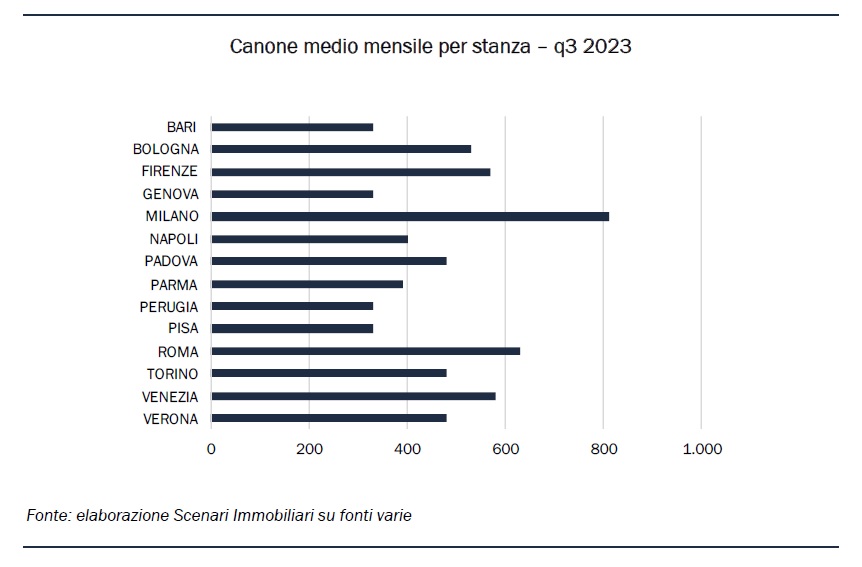

Oltre il 40% dell’offerta di posti letto complessiva è concentrata nelle città di Milano, Roma, Torino e Bologna. In termini di offerta gestita Milano è la principale città, con i suoi oltre 3.600 posti letto, che costituiscono oltre il venti per cento (23,2 per cento) dell’intera offerta nazionale di public student accomodation. In seconda posizione troviamo Torino con più di 2.300 posti letto, che ricopre quasi il quindici per cento (14,7 per cento) dell’offerta gestita complessiva; seguono le città di Roma e Bologna con un’offerta di circa duemila unità ciascuna, corrispondenti al tredici per cento del totale.

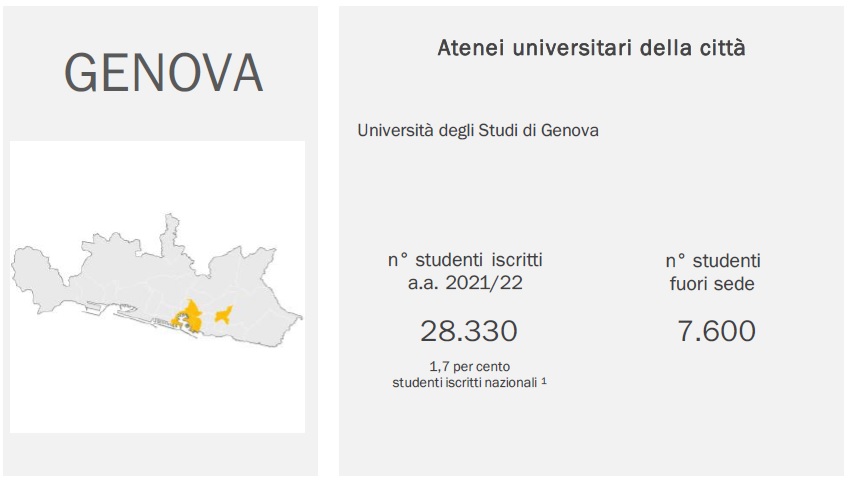

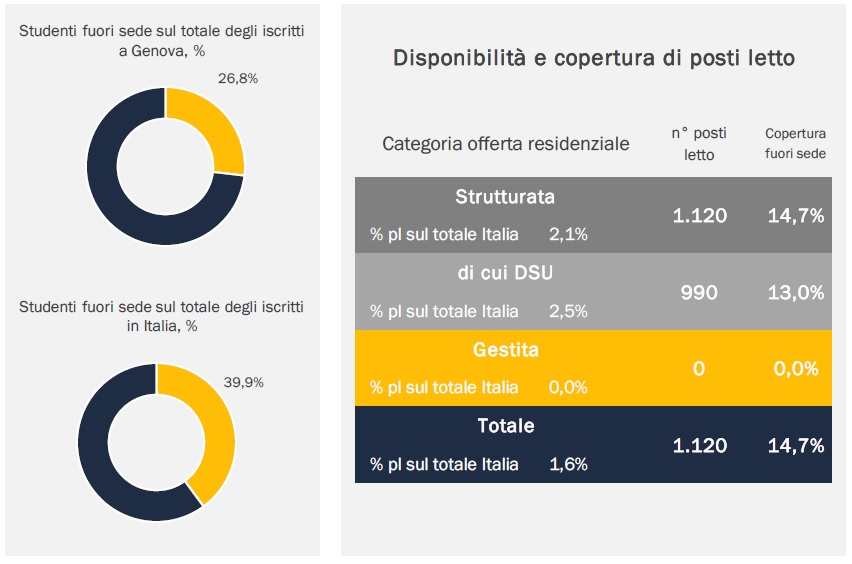

Per quanto riguarda Genova gli studenti fuori sede sono circa 7.600 ma la copertura dell’offerta è già abbastanza alta: si assesta intorno al 14,7% degli studenti fuori sede, mentre il fabbisogno stimato è pari a circa il 20% (media europea). Il numero di posti letto strutturati è pari a 1.120, mentre il fabbisogno teorico stimato dell’offerta strutturata è pari a 1.520: secondo le stime del report mancherebbero quindi circa 400 posti letto.

La domanda degli studenti fuori sede sta modificando e alterando la tipologia di offerta presente sul mercato immobiliare universitario. La realizzazione e la presenza di strutture progettate e realizzate secondo i più adeguati criteri normativi rappresenta, sotto molti punti di vista, un’opportunità per il territorio stesso: gli studentati sono un generatore di nuove opportunità urbane, da intendere come infrastrutture per dare opportunità al contesto stesso di crescere e strutturarsi.

Oltre che modificare le dinamiche territoriali, gli studenti rappresentano, insieme ai flussi turistici, una domanda rilevante che porta a modificare la pressione sui canoni di locazione. Osservando l’andamento dei canoni medi nelle zone semicentrali si può notare come rispetto alla media nazionale la forte pressione della domanda su queste aree comporti un andamento dei canoni maggiormente dinamico. Nelle città caratterizzate da capisaldi immobiliari e forze centrifughe rilevanti, i canoni richiesti agli studenti, sia in relazione all’offerta specifica (gestita e professionale) che in riferimento al libero mercato hanno subito importati variazioni positive negli ultimi anni. Nella città di Milano le punte rilevate per vivere all’interno di studentati raggiungono i 1.200 euro/camera/mese, Bologna si ferma a 1.100 euro/camera/mese mentre per Roma sono necessari 1.150 euro/camera/mese.

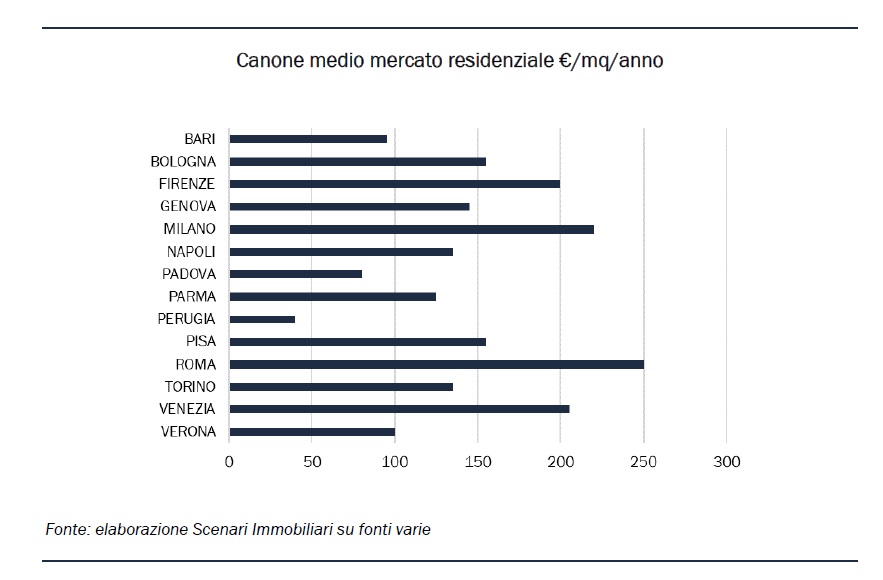

Risulta interessante segnalare altresì che, nelle città a forte vocazione universitaria il canone relativo alle stanze da affittare agli studenti ha registrato variazioni positive importanti e sempre in campo positivo: rispetto a 12 mesi fa, i canoni delle zone con forte pressione studentesca della città di Padova sono aumentati di quasi il venti per cento, segue la città di Bologna con il 19,5 per cento in più, a parimerito con il capoluogo meneghino.