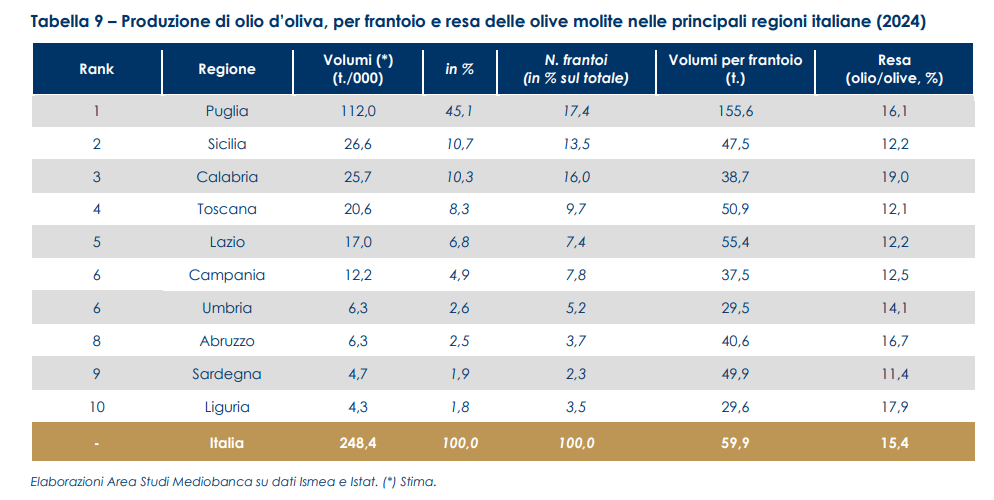

La Liguria con una produzione di 4.300 tonnellate nel 2024 è decima in Italia per produzione di olio d’oliva, con un’incidenza dell’1,8% sul totale nazionale. Se il quantitativo prodotto complessivamente dai frantoi liguri è limitato, la Liguria si conferma fortemente specializzata, sia per percentuale di superficie agricola dedicata all’olivicoltura (19,9%, tra le più alte d’Italia), sia per la resa delle olive (pari al 17,9% e seconda solo a quella della Calabria).

A dirlo è lo studio sull’industria dell’olio d’oliva in Italia pubblicato dall’Area Studi Mediobanca che approfondisce le performance economiche dei principali produttori nazionali in un’ottica di benchmark con gli altri comparti dell’alimentare.

A livello nazionale, la prima regione per produzione di olio d’oliva è la Puglia, con una quota nel 2024 pari al 45,1% del totale nazionale; seguono la Sicilia con il 10,7% e la Calabria (10,3%). Quasi la metà dei frantoi nazionali è concentrata proprio in queste tre regioni.

In Italia produzione 2024-25 in calo del -31%

Nel 2024-25 la Spagna rimane saldamente il leader globale nella produzione di olio d’oliva, con un’incidenza del 36,1% (dal 33%). In seconda e terza posizione si collocano la Turchia (450mila tonnellate, +109,3% sull’anno precedente) e la Tunisia (340mila tonnellate, +54,5%). Grazie all’aumento del 42,9% la Grecia sale in quarta posizione (250mila tonnellate). In controtendenza rispetto agli altri principali produttori di olio di oliva l’Italia, con un calo produttivo del 31,8%, passa dalla seconda alla quinta posizione (224mila tonnellate). Per quest’ultima si attende per l’annata 2025-26 un recupero della produzione del 21%.

La scarsità dell’offerta italiana continua a incidere sui prezzi dell’EVO nazionale, più elevati rispetto ai maggiori mercati mondiali. Da inizio 2024 a inizio 2025, dimezzati l’EVO spagnolo (Jaén) e greco (Chania): i primi da 8,8 a 4,1 €/Kg, i secondi da 8,3 a 4,2 €/kg. Sempre al di sopra dei 9 €/kg le quotazioni dell’Evo italiano (Bari) prima del calo di novembre 2025 che ha segnato 7,58 €/Kg.

Rilevante il peso dell’Italia nel commercio internazionale: nel 2024 l’Italia è seconda sia per esportazioni mondiali, con 2,8 miliardi di euro dopo la Spagna (5,1 miliardi) e prima del Portogallo (1,5 miliardi), che per importazioni con 2,9 miliardi, dopo gli Stati Uniti (3 miliardi) e prima della Spagna (1,4 miliardi). Metà dell’export italiano di olio d’oliva si concentra in tre Paesi: Stati Uniti (32,2% dei quantitativi complessivi nel 2024), Germania (14%) e Francia (6,8%).

La bilancia commerciale italiana è in disavanzo strutturale: nel biennio 2022-2023 il deficit è stato più ampio (rispettivamente -331 milioni di euro e -278 milioni) rispetto alla media dal 1991 (-171 milioni di euro); nel 2024 il divario si è ridotto (-19 milioni). La produzione interna (300mila tonnellate attese per il 2025-26, +21% sul 2024-25) non riesce a sostenere i consumi (470mila tonnellate); è necessario il ricorso a importazioni (570,9mila tonnellate) che superano le vendite all’estero (371mila nel 2025-26).

In calo la superficie dedicata all’olivicoltura

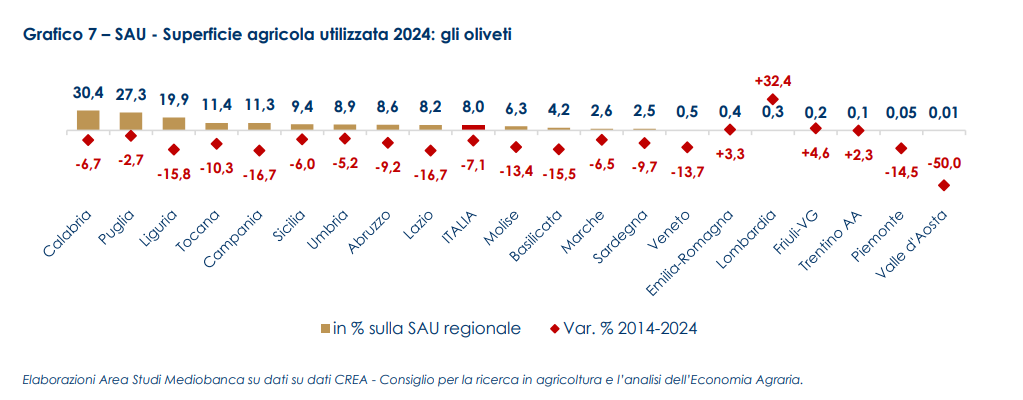

In Italia in un decennio, dal 2014 al 2024, la superficie agricola utilizzata (Sau) destinata alla coltivazione di olivi si è ridotta del 7,1%. In Liguria la diminuzione è ancora più marcata, con una perdita di superfici coltivate pari al -15,8%. Nonostante questo la nostra regione risulta ancora tra le più specializzate con il 19,9% della Sau regionale dedicata all’olivicoltura.

Le 42 tipologie italiane di olio d’oliva Dop e le 8 Igp rappresentano il 32,3% dei prodotti del comparto oli e grassi registrati in Ue e il 15,1% di quelli tricolore Dop-Igp-Stg del settore alimentare. Questo segmento incide ancora poco, rappresentando il 2% del valore della produzione, ed è molto concentrato: Puglia, Sicilia e Toscana raccolgono l’86,6% del valore nazionale. Il differenziale di prezzo all’origine tra l’olio Evo convenzionale (8,5 €/litro) e l’Evo biologico (9 €/litro) aumenta allo scaffale: 9,6€/litro l’Evo convenzionale vs 12,3€ il biologico.