Un recupero dell’occupazione ai livelli di due anni fa, ma guardando i grafici sottostanti si capisce quanto la Liguria sia ancora lontana non solo rispetto al Nord Ovest, ma anche all’Italia.

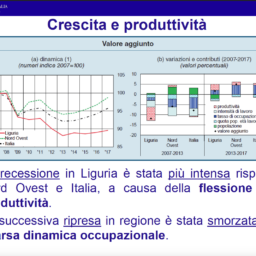

Nel 2017 il valore aggiunto in Liguria era ancora inferiore di oltre 10 punti percentuali rispetto al 2007; la differenza per l’Italia era pari a meno del 5 per cento e si era quasi annullata per il Nord Ovest. La recessione è stata più intensa a causa della forte flessione della produttività; nel periodo successivo la crescita è stata smorzata, tra l’altro, dalla scarsa dinamica occupazionale.

Eppure, il ritratto della nostra regione che emerge dal consueto report della Banca d’Italia “L’economia della Liguria“, consente un lieve, moderato, ottimismo.

Marina Avallone direttore della sede di Genova spiega: «Nel 2018 abbiamo due segnali positivi rispetto al 2017, un aumento dell’occupazione e un aumento degli investimenti. L’occupazione è trainata da quella dipendente, con una ricomposizione a favore dei contratti a tempo indeterminato. Gli investimenti industriali sono cresciuti del 16% dopo che l’anno scorso erano diminuiti dell’11% e i settori che sono andati bene sono quelli con ciclo produttivo un po’ più lungo oltre l’anno, perché uno degli aspetti non positivi del 2018 è la diminuzione del fatturato delle imprese».

Nel 2019 le imprese restano prudenti, sia sul fronte degli investimenti, sia del fatturato. I dati di ieri sull’occupazione in calo, secondo Avallone vanno presi con le molle: «La Liguria è una regione piccola e il dato trimestrale può essere fuorviante, meglio attendere almeno quello semestrale».

Il crollo del Ponte Morandi ha influito soprattutto sui traffici commerciali specialmente i container, che nel secondo semestre hanno registrato un calo: dal 9% all’1,1%, con un aumento sull’anno di solo lo 0,5%.

Anche il turismo è calato rispetto allo scorso anno -2,4% le presenze e -1% gli arrivi, «ma è difficile valutare quanto dipenda dal ponte – specifica Avallone – del resto cresceva da 4 anni di seguito e ci può stare una stabilizzazione».

L’espansione ha interessato l’industria in senso stretto e i servizi, mentre sono continuate le difficoltà per l’edilizia. I consumi delle famiglie sono lievemente aumentati.

Le imprese

Secondo i risultati dell’Indagine della Banca d’Italia sulle imprese con almeno 20 addetti (Invind), la produzione delle aziende industriali con sede in regione è aumentata, malgra-do esse abbiano registrato una diminuzione delle vendite in termini reali (-4,3%); l’incremento dell’attività ha riguardato in particolare i comparti con prolungati cicli produttivi, dove minore è il suo legame temporale con il fatturato. Per il complesso delle aziende regionali le vendite estere hanno subito un calo significativo (-6,7% a valori correnti).

La spesa per investimenti fissi industriali ha segnato una robusta ripresa (15,8%), che ha recuperato la contrazione dell’anno precedente. L’accumulazione di capitale è stata favorita da condizioni di accesso al credito rimaste distese e dagli incentivi fiscali sull’acquisto di nuovi beni strumentali.

Il prodotto del terziario privato ha conseguito complessivamente un progresso. Il comparto commerciale ha beneficiato dell’aumento dei consumi delle famiglie; il numero di transazioni immobiliari ha registrato anche nel 2018 un incremento (2,2%).

Il fabbisogno finanziario delle aziende si è innalzato, in connessione con il consolidamento dell’attività produttiva. Ne è risultata rafforzata la domanda di credito, con un aumento dei prestiti bancari alle imprese dell’industria in senso stretto e dei servizi.

Il mercato del lavoro e le famiglie

Nel 2018 la crescita congiunturale ha contribuito a migliorare le condizioni del mercato del lavoro, con un incremento del numero di occupati (1%) e una contrazione di oltre il 40% nel ricorso alla Cassa integrazione. L’aumento occupazionale è stato trainato dalla componente alle dipendenze (1,8%), al cui interno si è accentuato il peso delle posizioni permanenti per effetto delle trasformazioni da precedenti contratti a tempo determinato. Il tasso di disoccupazione è salito leggermente (dal 9,5 al 9,9%), dato il maggior numero di persone, precedentemente inattive, che hanno iniziato a cercare un’occupazione.

I consumi delle famiglie liguri hanno continuato a crescere moderatamente, favoriti dal miglioramento della situazione occupazionale; ne ha beneficiato la domanda di credito al consumo, che è aumentato del 5,9%. Anche i mutui per l’acquisto di abitazioni hanno segnato un nuovo progresso (2%): tra di essi, le operazioni di surroga e sostituzione, finalizzate a ottenere condizioni economiche migliori rispetto a quelle inizialmente pattuite, hanno continuato a rappresentare una quota significativa (oltre il 13%) delle erogazioni complessive.

Le famiglie residenti in regione si caratterizzano rispetto alla media italiana per una maggiore ricchezza pro capite (244.000 euro contro i 160.000 dell’Italia), riconducibile alla componente immobiliare; in Liguria la diseguaglianza dei redditi da lavoro è inferiore al dato nazionale, ma l’incidenza delle situazioni di povertà assoluta è più alta (8,3%; 6,9 per l’intero paese).

Il mercato del credito

I prestiti al settore privato non finanziario sono aumentati del 2,3%; in un contesto di condizioni di offerta stabili e distese, il loro andamento è stato determinato dalla crescita della domanda di finanziamenti. La qualità del credito nei confronti della clientela ligure ha conseguito un ulteriore miglioramento, con un netto calo dei flussi di nuove posizioni deteriorate (dal 4,4 al 2%) e un aumento dei rientri in bonis delle precedenti situazioni di anomalia; il settore edile continua tuttavia a caratterizzarsi per una rischiosità elevata, con un tasso di deterioramento pari al 12,7%.

La finanza pubblica

Nel 2018 la spesa e le entrate degli enti territoriali liguri si sono incrementate rispettivamente del 3,6 e dell’11,3%, una misura in entrambi i casi superiore rispetto al complesso delle Regioni a statuto ordinario e dell’Italia. Le entrate tributarie, salite dell’11,9%, hanno registrato una dinamica più intensa nei Comuni (17,1%), che dimostrano anche una capacità di riscossione superiore a quella della stessa categoria di enti nelle aree territoriali di confronto.

Tra le voci di spesa, si è accresciuta la componente corrente (4,8%). Quella in conto capitale è al contrario calata (-8,2%); la diminuzione non ha riguardato i contributi agli investimenti di imprese e famiglie, su cui ha influito positivamente l’avanzamento nell’attuazione dei programmi comunitari gestiti a livello regionale.

Il debito nei confronti di soggetti diversi dalle Amministrazioni pubbliche si è ulteriormente ridotto del 5,6%; in termini pro capite esso ha un peso (1.409 euro) di poco inferiore alla media nazionale (1.448).