L’85% delle imprese liguri dell’industria in senso stretto e dei servizi con almeno 20 addetti ha accusato conseguenze negative della pandemia e delle connesse misure di contenimento. La metà delle aziende industriali liguri stima per il primo semestre del 2020 un calo del fatturato, rispetto allo stesso periodo dell’anno precedente, almeno pari al 15 per cento.

Il nuovo report della Banca d’Italia sull’Economia della Liguria, come ha spiegato il direttore della sede di Genova Marina Avallone, si è concentrata sul racconto di questo inizio anno, visto che l’epidemia è stata un tale shock economico da rendere superati dati del 2019.

Il nuovo report della Banca d’Italia sull’Economia della Liguria, come ha spiegato il direttore della sede di Genova Marina Avallone, si è concentrata sul racconto di questo inizio anno, visto che l’epidemia è stata un tale shock economico da rendere superati dati del 2019.

Per la seconda parte dell’anno gli operatori contattati si attendono un parziale recupero, che limiterebbe nel complesso la contrazione delle vendite per l’intero 2020 intorno al 5%. L’impatto sarebbe maggiore per le aziende del terziario rispetto a quelle industriali: nei servizi la quota di imprese che prevede per il primo semestre una diminuzione delle vendite almeno pari a 15 punti percentuali sale al 70%.

«La prima causa del calo del fatturato – spiega Alessandro Fabbrini, economista della divisione Analisi e ricerca economica territoriale della sede di Genova della Banca d’Italia – è il calo della domanda interna, seguito dal calo della domanda estera e dalla difficoltà a reperire materie prime».

Nel primo trimestre il calo delle esportazioni regionali all’estero si è attestato attorno al 6% al netto della cantieristica.

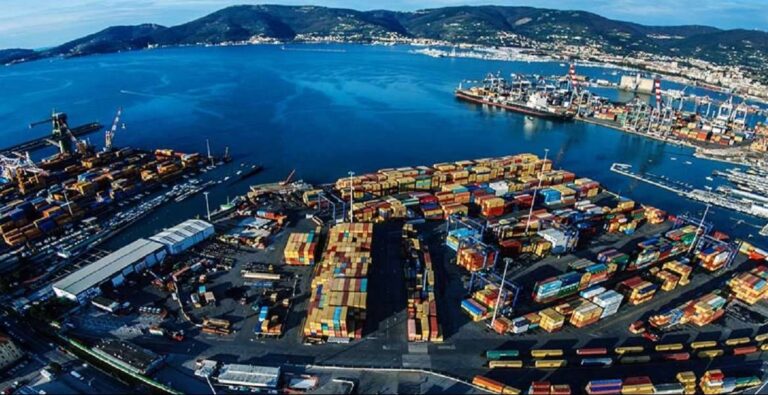

Il terziario (minimo 20 addetti) è stato investito dagli effetti negativi più intensi, essendo legato in Liguria soprattutto ai movimenti di persone, merci e logistica (la Liguria è la regione del Nord più terziarizzata, il settore vale il 16% del pil regionale, contro il 10 italiano): il 70% stima un calo del fatturato. Oltre all’azzeramento dei movimenti passeggeri, a marzo e aprile si è verificato un calo dei traffici delle merci marittime: i flussi di container sono scesi del 14% a marzo attorno al -20% ad aprile.

Il terziario (minimo 20 addetti) è stato investito dagli effetti negativi più intensi, essendo legato in Liguria soprattutto ai movimenti di persone, merci e logistica (la Liguria è la regione del Nord più terziarizzata, il settore vale il 16% del pil regionale, contro il 10 italiano): il 70% stima un calo del fatturato. Oltre all’azzeramento dei movimenti passeggeri, a marzo e aprile si è verificato un calo dei traffici delle merci marittime: i flussi di container sono scesi del 14% a marzo attorno al -20% ad aprile.

Per capire l’impatto sul turismo occorrerà attendere ancora un po’: le imprese devono coniugare l’esigenza di maggiore distanziamento sociale e quindi avranno una minore capienza ricettiva unita a una certa prudenza dei consumatori.

«Nonostante tutto – dice Fabbrini – le nostre imprese affrontano questa crisi in condizioni migliori in senso reddituale e patrimoniale rispetto alle due crisi precedenti. Nell’ultimo decennio è aumentata la redditività ed è calato l’indebitamento, è anche diminuita la percentuale di aziende finanziariamente vulnerabili». In sostanza le due fasi di recessione hanno lasciato in attività solo i più forti.

«Nonostante tutto – dice Fabbrini – le nostre imprese affrontano questa crisi in condizioni migliori in senso reddituale e patrimoniale rispetto alle due crisi precedenti. Nell’ultimo decennio è aumentata la redditività ed è calato l’indebitamento, è anche diminuita la percentuale di aziende finanziariamente vulnerabili». In sostanza le due fasi di recessione hanno lasciato in attività solo i più forti.

L’emergenza sanitaria tuttavia può incrementare il fabbisogno finanziario delle imprese, specie in ragione delle accresciute difficoltà nei pagamenti da parte dei clienti; la necessità di fronteggiare i mancati o ritardati incassi commerciali ha probabilmente determinato un maggiore utilizzo dei margini disponibili sulle linee di credito: nel primo trimestre del 2020 il calo dei prestiti bancari alle imprese ne è risultato attenuato (-2,9%; -5,9 a dicembre 2019).

Nel 2019 la consistenza dei crediti deteriorati sul totale dei finanziamenti si è ridotta considerevolmente (dal 13,7 all’8,7 per cento), anche per effetto del maggiore ricorso a operazioni di cessione e stralcio dai bilanci bancari; il tasso di copertura dei prestiti deteriorati è tornato su livelli di poco discosti da quelli precedenti la crisi finanziaria del 2008 (50% circa).

Gli ultimi dati disponibili al 23 giugno parlano di oltre 15.400 domande accolte per un valore di 600 milioni di euro. La stragrande maggioranza (90%) sono domande delle pmi per aiuti con garanzia pari al 100% e richieste di 25 mila euro poi innalzate a 30 mila euro.

Mercato del lavoro

In Liguria la situazione era già peggiore rispetto al Nord Italia. Dai dati Istat del primo trimestre lieve calo degli occupati -0,6%. Emerge anche una minore partecipazione, nel senso che sono diminuiti coloro che sono attivi nel cercare un’occupazione. «Gli avviamenti in marzo e aprile sono più che dimezzati – afferma Fabbrini – inoltre abbiamo registrato un’impennata degli ammortizzatori sociali: i sussidi di disoccupazione sono aumentati del 40% e la cassa integrazione guadagni totale ad aprile 2020 è aumentata di 70 volte rispetto al 2019 in termini di ore autorizzate».

Le famiglie

I prestiti alle famiglie sono cresciuti meno, anche per la riduzione degli acquisti di beni durevoli (a partire dalle immatricolazioni delle auto). Sui mutui ha inciso la diminuzione delle transazioni immobiliari. La quota di contratti a tasso fisso ha superato il 52% del totale, rendendo le famiglie meno esposte a un eventuale rialzo dei tassi.

In ogni caso le condizioni finanziarie delle famiglie rimangono solide: la ricchezza totale è pari a 11 volte il reddito disponibile. «La crescente preferenza per attività più liquide può contribuire ad attenuare gli effetti della crisi. L’indebitamento finanziario resta contenuto: il rapporto tra debiti e reddito disponibile è diminuito al 44,8% contro il 51,6% del Nord Ovest e il 50,4% in Italia.

In Liguria il reddito disponibile pro capite di 22 mila euro è ben al di sopra della media italiana (18.900), ma le quote di famiglie in provertà assoluta (7%) e di individui che vivono in nuclei famigliari senza redditi da lavoro (oltre il 9%) si pongono vicine ai valori italiani e sono superiori a quelli del Nord Ovest.

La finanza pubblica

Per affrontare l’emergenza Covid-19 in Liguria è stato potenziato il sistema sanitario locale, con l’ingresso di nuovo personale e un raddoppio dei posti in terapia intensiva.

La situazione di bilancio degli enti territoriali è mediamente equilibrata: il lieve disavanzo, registrato all’inizio del 2019, è in larga misura ascrivibile alla Regione, sul cui saldo negativo gravano i costi connessi con il comparto sanitario; la quasi totalità dei Comuni ha conseguito un avanzo. Nel 2020 gli equilibri di bilancio di questi ultimi risentiranno degli effetti dell’emergenza sanitaria: a fronte di spese in gran parte incomprimibili, vi saranno da fronteggiare i vincoli di liquidità connessi con lo slittamento degli incassi e con le perdite di gettito.