Confindustria Genova ha aggiornato il Position Paper sulla transizione energetica pubblicato nell’ottobre 2022. «Un’elaborazione dovuta alla luce delle profonde evoluzioni intervenute nel contesto energetico internazionale, europeo e nazionale», spiega il presidente Fabrizio Ferrari.

L’aggiornamento è stato redatto da un gruppo di lavoro composto da imprese appartenenti alla sezione Risorse energetiche di Confindustria Genova, con il contributo del Gruppo Prodotti Chimici, Energetico Petroliferi – ChEnPe e di alcune altre aziende associate operanti nel settore dell’energia, a conferma del coinvolgimento diretto del sistema produttivo locale nell’analisi delle dinamiche energetiche e nella definizione delle relative proposte.

Nel 2023 circa il 58% del fabbisogno energetico dell’Unione Europea viene soddisfatto da importazioni, una quota che per l’Italia raggiunge il 75%, confermando una marcata dipendenza dall’estero. Una condizione che espone il sistema nazionale alle tensioni geopolitiche e alla volatilità dei mercati, con impatti diretti sui costi dell’energia.

Solo per fare un esempio: nella prima metà del 2025 le imprese italiane hanno sostenuto un prezzo medio dell’energia elettrica pari a 278 euro/MWh, significativamente superiore alla media europea (216 euro/MWh) e ai valori registrati in Paesi quali Francia, Germania e Spagna. Un gap che impatta moltissimo sulla competitività. Il settore industriale rappresenta circa il 28% dei consumi elettrici in Liguria.

La Liguria è ultima nelle rinnovabili

Marco Roggerone (Agn Energia), past president della sezione di Confindustria Genova, dice: «La Liguria è indietro sulle rinnovabili: gli obiettivi di incremento della capacità da fonti rinnovabili previsti dal meccanismo di burden sharing − ossia la condivisione degli oneri attraverso cui l’Italia ripartisce tra le Regioni e le Province autonome gli obiettivi nazionali di sviluppo delle energie rinnovabili − che assegnano alla Liguria un target di +1.059 MW al 2030 rispetto al 2020. Tuttavia la Liguria è già indietro rispetto all’ideale tabella di marcia del dato intermedio: -58 Mw perché tra il 2021 e il 2025 l’incremento registrato è stato pari a 223 Mw».

Un ulteriore aspetto che fa riflettere: la potenza complessiva installata da fonti rinnovabili in Liguria al 2025 si attesta a circa 540 MW, collocando la Regione all’ultimo posto a livello nazionale.

Il documento, in vista del Piano Energetico Ambientale Regionale (Pear 2030), richiama l’esigenza di orientare le politiche secondo il principio di neutralità tecnologica, per garantire un equilibrio tra obiettivi di decarbonizzazione, sicurezza degli approvvigionamenti e sostenibilità economica.

Il fotovoltaico, secondo la proposta di Pear, rappresenta la principale leva di crescita regionale, con una previsione di incremento fino a circa 1.195 MW al 2030, mentre per l’eolico si stimano circa 200 MW installati, a fronte di un significativo potenziale ancora inespresso, con progetti in fase di valutazione per oltre 400 MW, la cui approvazione darebbe un contributo decisivo al raggiungimento degli obiettivi del Burden Sharing.

Emergono alcuni punti nodali: le criticità dei procedimenti autorizzativi, l’elettrificazione dei consumi, il ruolo delle infrastrutture energetiche e delle reti, la transizione energetica nei porti e nella logistica, la valorizzazione della filiera della molecola e dei combustibili alternativi, nonché il contributo delle tecnologie innovative, inclusi i nuovi fabbisogni energetici connessi alla digitalizzazione e ai data center.

Genova sta diventando una “capitale del dato” con conseguente crescita dei fabbisogni energetici legati ai data center e alle infrastrutture digitali, elemento che rafforza la centralità del tema delle infrastrutture energetiche e della disponibilità di energia a costi competitivi.

Confindustria Genova individua alcune priorità di intervento, tra cui: il disaccoppiamento del prezzo dell’energia elettrica da quello del gas; il rafforzamento della produzione da fonti rinnovabili e la valutazione del contributo del nucleare; la riduzione dei costi connessi al sistema ETS; il superamento del differenziale di prezzo del gas tra i principali hub europei; la riduzione degli oneri parafiscali; il potenziamento degli strumenti contrattuali di lungo termine; nonché l’adozione di misure a sostegno dei settori maggiormente esposti ai costi energetici.

A livello regionale, vengono formulate specifiche proposte volte a rafforzare le politiche di efficientamento energetico, accelerare lo sviluppo delle fonti rinnovabili – con particolare attenzione al ruolo strategico dell’eolico – semplificare e rendere più certi i procedimenti autorizzativi (il cosiddetto permitting), promuovere le Comunità Energetiche Rinnovabili, sostenere lo sviluppo delle infrastrutture energetiche e valorizzare le competenze e le filiere industriali presenti sul territorio.

In tale contesto, viene altresì proposta la valorizzazione della città di Genova quale sede dell’Autorità per la sicurezza nucleare, quale elemento strategico per rafforzare il ruolo del territorio nel possibile rilancio del nucleare e nello sviluppo delle relative competenze industriali e tecnologiche: «Genova è già leader industriale con 11 imprese specializzate», ricorda Roggerone.

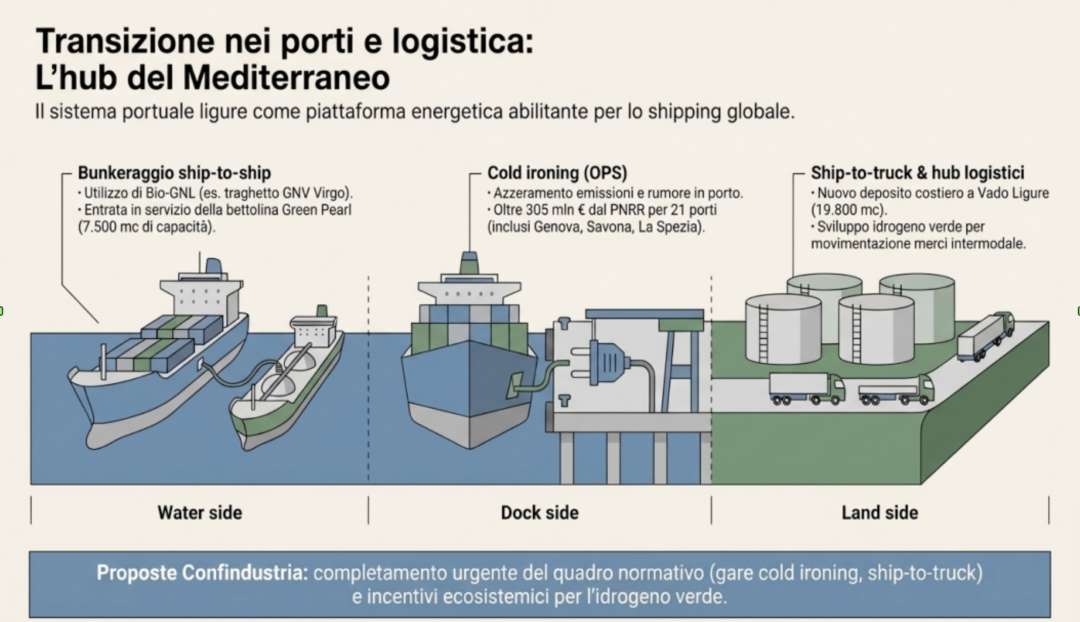

Come si può però recuperare questo gap? È un problema di burocrazia e autorizzazioni? Di effetto Nimby? Stefano Brogelli (Axpo Italia), neo presidente della Sezione Energia di Confindustria Genova, spiega: «Ci sono casi importanti di collaborazione virtuosa tra operatori e istituzioni. Pensiamo al bulkeraggio ship to ship a Genova possibile grazie a una collaborazione intensa e fruttuosa tra l’Autorità di sistema portuale, il ministero che ha elaborato le linee guida e il dialogo con gli operatori rendendo possibile un’operazione che è stata tra le prime in Italia».

«Per alcune tecnologie − aggiunge Roggerone − anche l’individuazione delle aree idonee è un passaggio importante, non neghiamo che è un punto delicato della situazione e anche delle previsioni del piano. Ed è per questo che la continua e costante collaborazione e le nuove esigenze o le sempre maggiori esigenze di indipendenza energetica, ci devono stimolare tutti e sicuramente anche in questo siamo consapevoli che la Regione farà la propria parte. È chiaro che poi per alcune tecnologie l’impatto ambientale, sociale e in generale anche economico-politico sulla Regione è a volte più difficile perché l’esempio dell’eolico è chiaro che da un punto di vista industriale ci sono alcune aree dove si può operare, altre dove naturalmente non è possibile. Siamo pronti ad affrontare le difficoltà insieme alle istituzioni e gli esempi virtuosi secondo me ci devono rendere realisticamente ottimisti nel prossimo futuro».

Anche il futuro termovalorizzatore viene inserito nel position paper: «È sicuramente una parte importante per la chiusura del ciclo dei rifiuti − dice Brogelli − e anche su questo aspetto gli operatori sono pronti a dialogare con le istituzioni. Quello che sta accadendo lascia pensare a una collaborazione virtuosa tra operatori e istituzioni».